Piccole e medie imprese: il motore dell’economia

10 set 2021Per poter accedere ai sostegni messi a disposizione dall’Unione Europea e dal governo Italiano, non è solamente necessario soddisfare i requisiti dell’essere “Innovativi” come ampiamente discusso nell’articolo precedente, ma al contempo bisogna soddisfare anche i requisiti di “Piccola e Media Impresa”.

Le piccole e medie imprese, vista la loro numerosità, rappresentano il principale traino dell’Economia sia in Italia che in Europa. In Italia si contano circa 160 mila società con un giro d’affari compreso tra 2 e 50 milioni di euro e che rientrano nella definizione europea di PMI. Con oltre 94 mila società (54 mila nel Nord-Ovest e 40 mila nel Nord-Est), il Nord è l’area con il maggior numero di PMI che registrano comunque una presenza diffusa in tutto il territorio nazionale (33 mila società nel Centro e 32 mila nel Mezzogiorno).

A livello complessivo, il valore aggiunto prodotto è pari a 230 miliardi di euro di cui il 39% da PMI del Nord-Ovest, il 28% da PMI del Nord-Est, il 18% da PMI del centro Italia ed il restante 15% da PMI del Sud (fonte: Rapporto Regionale PMI 2021 del 27 Maggio 2021 – Confindustria/Cerved).

Al giorno d’oggi non è sempre facile distinguere una piccola media impresa da un’impresa più grande, in quanto il contesto imprenditoriale in cui le imprese operano è sempre più evoluto, sofisticato e caratterizzato da rapporti operativi, finanziari e di governance più o meno complessi e non sempre facilmente identificabili.

La definizione comunitaria di piccola e media impresa è utile per individuare i soggetti beneficiari di contributi pubblici, aiuti di stato e contributi in de minimis nell’ambito di strumenti e bandi di finanza agevolata. Le PMI Innovative, quindi, prima del rispetto dei requisiti legati al proprio contenuto innovativo, devono rispettare i requisiti per essere definite Piccole e Medie Imprese.

A tal riguardo l’intento della raccomandazione della Commissione Europea 2003/361/CE del 6 maggio 2003 e del decreto ministeriale del 18 aprile 2005 è proprio quello di:

- fornire uno strumento pratico per poter aiutare le aziende ad identificarsi come PMI

- garantire che a beneficiare dei sostegni messi a disposizione dall’Unione Europea e dai vari stati membri siano solo le imprese che ne hanno realmente bisogno.

Come si vedrà di seguito, quanto previsto per l’accreditamento a PMI va ben oltre al semplice calcolo e verifica dimensionale, poiché è sempre più frequente trovare imprese molto piccole che, per svariati motivi, possono accedere a risorse talvolta anche significative.

L’identificazione di una PMI si divide principalmente in 4 fasi:

- verifica del requisito di essere un’impresa;

- identificazione dei criteri di ammissibilità e delle relative soglie;

- interpretazione dei criteri e loro corretta applicazione;

- identificazione dei dati da utilizzare per soddisfare il rispetto delle soglie.

1. Verifica del requisito di essere un’impresa

Per soddisfare tale requisito è necessario essere un’entità che svolge un’attività economica, prescindendo dal settore (sia beni che servizi) o dalla sua forma giuridica (società di persone, di capitali etc).

2. Identificazione dei criteri di ammissibilità e delle relative soglie

Un’impresa, per rientrare nella definizione di PMI deve soddisfare due criteri:

- il criterio degli “effettivi - ULA” (Unità Lavorative Anno, ovvero i dipendenti medi occupati nell’anno) e

- il “criterio del fatturato” o, alternativamente, il “criterio del totale di bilancio”.

La facoltà di scelta tra “criterio del fatturato” e “criterio del totale di bilancio” è stata prevista per permettere una più omogenea valutazione delle imprese in base ai loro settori di appartenenza (imprese che operano nel settore del commercio possono avere fatturati molto diversi da quelle che operano nel settore manufatturiero).

Confrontando i propri dati con le soglie stabilite, un’impresa può capire se rientra o meno nella definizione di PMI e nello specifico capire se rientra nella categoria delle:

- Micro imprese, ovvero con meno di 10 ULA e con un fatturato annuo o totale attivo di bilancio inferiore ai 2 milioni di euro

- Piccole imprese, ovvero con ULA compresi tra le 10 e le 50 unità ed un fatturato annuo o totale attivo di bilancio inferiore ai 10 milioni di euro

- Medie imprese, ovvero con ULA compresi tra le 50 e le 250 unità ed un fatturato annuo inferiore ai 50 milioni di euro o un totale attivo di bilancio inferiore di 43 milioni di euro.

3. Interpretazione dei criteri e loro corretta applicazione

Una volta identificati i criteri di ammissibilità e le relative soglie, bisogna identificare i dati da utilizzare per la verifica del rispetto delle soglie.

ULA – ai fini del calcolo degli ULA di un’impresa, vanno considerate le persone impiegate a tempo pieno, parziale, temporaneo e stagionale, siano essi dipendenti, lavoratori interinali, o soci che svolgono attività di gestione. Non vengono considerati in tale calcolo le figure inserite con contratto di apprendistato o di formazione professionale ed i dipendenti in congedo di maternità o parentale.

Essendo espressi in unità, nel calcolo degli ULA chi ha lavorato per l’”impresa” a tempo pieno per tutto l’anno conta come un’unità, mentre i dipendenti che hanno lavorato su base temporanea, stagionale o parziale vengono conteggiati in frazione di unità in base ai mesi effettivamente lavorati.

Fatturato Annuo – viene inteso come il ricavato dalla vendita di prodotti o servizi relativo all’ultimo bilancio depositato. Tale informazione fa riferimento alla voce A1 del conto economico come previsto dall’art. 2425 del codice civile.

Totale attivo - viene inteso come il valore degli attivi di un’impresa. Tale informazione fa riferimento alla voce “Attivo” dello stato patrimoniale come previsto dall’art. 2424 del codice civile.

ULA e Fatturato Annuo / Totale attivo da utilizzare fanno riferimento all’ultimo bilancio approvato. Se la società è neo costituita e non dispone ancora di un bilancio approvato, i dati di cui sopra dovranno essere stimati in buona fede sull’esercizio in corso.

4. Identificazione dei dati da utilizzare per soddisfare il rispetto delle soglie

Prima di procedere al calcolo dei criteri per verificare il rispetto delle soglie, occorre prima verificare se l’impresa è:

- autonoma;

- associata;

- collegata.

Tale verifica è fondamentale in quanto, a seconda della tipologia di impresa, ai fini della verifica del rispetto della soglia vengono utilizzati rispettivamente:

- i dati della singola impresa;

- i dati della singola impresa ed una parte dei dati della/e impresa/e associata/e;

- i dati della singola impresa e tutti i dati della/e impresa/e collegata/e.

Definizione di impresa autonoma

L’impresa (i) non deve possedere partecipazioni in altre società né altre società devono possedere alcuna partecipazione nell’impresa o, alternativamente, (ii) la partecipazione detenuta in una o più società e/o la partecipazione che una o più società hanno nell’impresa, devono essere inferiori al 25%.

In questo caso, l’impresa autonoma provvederà alla verifica delle soglie considerando solamente i propri dati (ULA e Fatturato annuo / Totale attivo dell’ultimo anno).

La normativa prevede delle eccezioni per quanto riguarda la definizione di impresa autonoma nei casi in cui la partecipazione sia superiore al 25% ma sia detenuta da specifiche categorie di investitori, tra cui:

- università;

- investitori istituzionali (tra cui anche i fondi di sviluppo regionali);

- società pubbliche di partecipazione, società di capitali/persone fisiche o gruppi di persone fisiche che svolgono attività regolare di investimento in capitali di rischio, purché il totale investito stia sotto la soglia di €1.250.000.

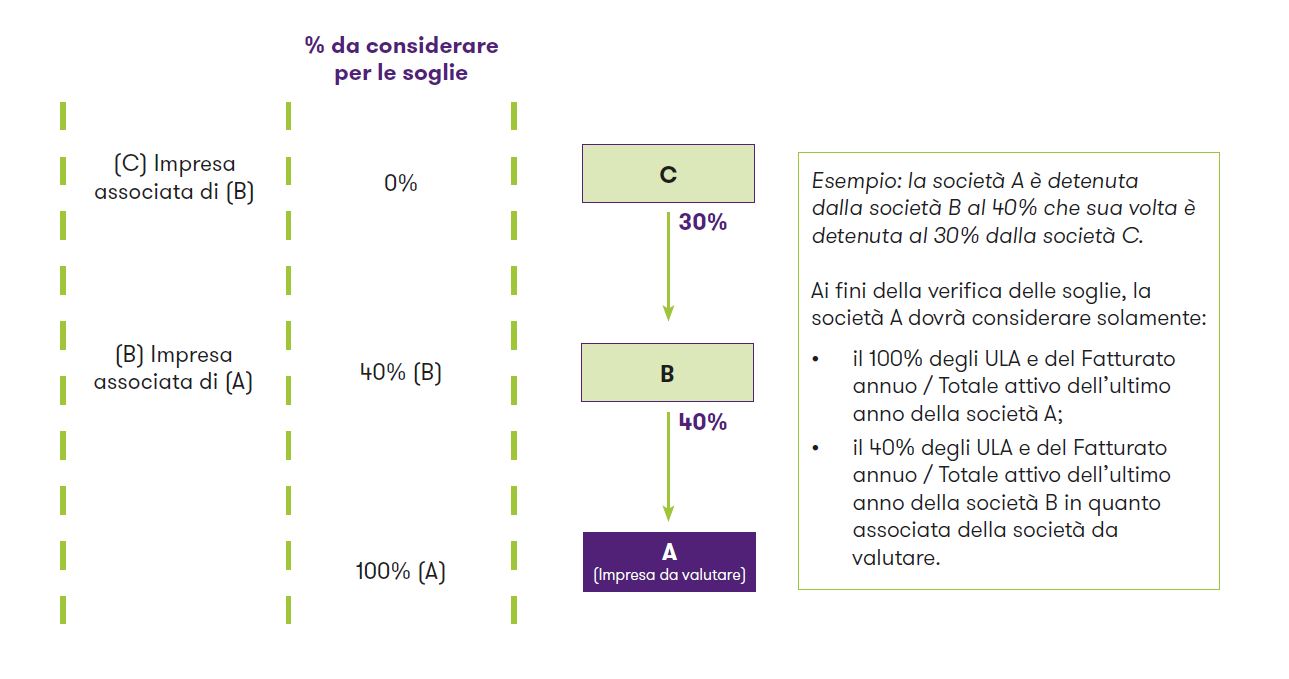

Definizione di impresa associata

L’impresa deve detenere una o più partecipazioni in società e/o una o più società devono detenere una partecipazione nell’impresa con una quota maggiore del 25% e non superiore al 50%. In questo caso, l’impresa provvederà alla verifica delle soglie considerando i propri dati e, pro-quota, anche i dati dell’impresa associata. Nota Bene i dati relativi ad una società associata di una associata inclusa nel perimetro di valutazione non devono essere considerati ai fini del calcolo delle soglie.

Impresa collegata

Due o più imprese si considerano collegate se esiste uno dei seguenti presupposti:

- un’impresa detiene la maggioranza dei diritti di voto in un'altra impresa;

- un’impresa detiene il diritto di nominare la maggioranza della governance (CDA, consiglio di sorveglianza, consiglio di direzione);

- un’impresa, in virtù di un contratto o di una clausola dello statuto, esercita potere dominante su un’altra società;

- un’impresa, in virtù di un accordo, è in grado di esercitare il controllo sulla maggioranza dei diritti di voto.

In questo caso l’impresa, se redige il bilancio consolidato, provvederà alla verifica delle soglie inserendo i dati consolidati, altrimenti considererà i propri dati ed il 100% dei dati relativi alle imprese collegate.

Tenuto conto della turbolenza dei mercati, la normativa in vigore tenta di garantire stabilità e certezza per le imprese che si trovano vicino al superamento delle soglie, prevedendo la perdita del requisito di PMI solo dopo aver superato le soglie per due anni consecutivi. Tale durata è prevista anche per il passaggio da “non-PMI” a PMI.

Conclusioni

Per poter rientrare nella definizione di PMI non basta focalizzarsi sui soli criteri dimensionali, ma è importante valutare in maniera appropriata l’effettiva autonomia partecipativa della società per cui si sta effettuando la verifica dei requisiti. A tal proposito vanno tenute in considerazione:

- compagine societaria e partecipazioni;

- tipologia di soci / partecipazioni (persone fisiche vs società pubbliche vs università vs società di investimento in capitale di rischio);

- tipo di governance;

- influenza dominante su una o più società direttamente o indirettamente riconducibili alla società oggetto di valutazione;

- mercati finali di riferimento in cui l’impresa, oggetto di valutazione, opera.

Alla luce del contesto economico sempre più complesso ed in continua evoluzione in cui le PMI italiane operano, è consigliabile che tale verifica venga effettuata con l’ausilio di un professionista che sappia valutare caso per caso l’esistenza del requisito della autonomia partecipativa, soprattutto in un contesto come quello italiano dove non sono rari i casi in cui, per esempio, vi siano persone fisiche, spesso legate da legami di parentela, che detengono società distinte.

A tal riguardo, il parere espresso dalla commissione ministeriale il 13/12/2018 è favorevole nel considerare collegate quelle imprese apparentemente autonome la cui analisi delle reciproche relazioni giuridiche ed economiche riveli che costituiscono, tramite una persona fisica o un gruppo di persone fisiche che agiscono di concerto, un’entità economica unica, anche qualora non vi siano i presupposti previsti per le imprese collegate. Le persone fisiche che agiscono di concerto e si coordinano per esercitare un’influenza sulle decisioni commerciali delle imprese interessate, conducono a considerare quest’ultime non economicamente indipendenti tra loro.

La realizzazione di questa condizione dipende dalle circostanze di specie, senza essere necessariamente subordinata alla sussistenza di rapporti contrattuali tra tali persone e neppure alla constatazione dell’intento, da parte loro, di aggirare la definizione di micro, piccole e medie imprese. Tuttavia il punto 12 della raccomandazione della Commissione Europea 2003/361/CE del 6 maggio 2003 limita tale fattispecie solamente a quelle persone fisiche, siano esse legate da legami di parentela o meno, che agiscono di concerto con entità giuridiche distinte sugli stessi mercati di riferimento o su mercati contigui.