-

Transactional advisory services

Supportiamo i nostri clienti a completare processi di acquisizione, vendita ed in generale di trasformazione

-

Valuations

Il nostro team valutazioni fornisce un supporto essenziale in caso di strutturazione di operazioni straordinarie, transazioni e contenziosi.

-

Merger and acquisition

Lavoriamo con imprenditori e manager di aziende del mid market aiutando loro ad affrontare qualsiasi tipo di operazione straordinaria

-

Forensic and investigation

Le imprese devono sapersi adattare a gestire indagini, contenziosi e risoluzioni di conflitti a livello multigiurisdizionale e ad affrontare la minaccia di attacchi informatici, proteggendo nel contempo il valore dell’organizzazione

-

Recovery & reorganisation

Assistiamo le imprese nell’individuazione di performance insoddisfacenti ed elaborare soluzioni attuabili che massimizzino il valore e consentano una ristrutturazione sostenibile.

-

Business risk services

Supportiamo le imprese nella gestione del rischio, nella prevenzione e nella gestione delle situazioni di incertezza al fine di minimizzare gli effetti negativi

-

Business consulting

Aiutiamo le imprese a governare processi ed evoluzioni ed il conseguente impatto sul business e l’organizzazione aziendale

-

Capital Market

Accompagniamo le imprese nella creazione di un percorso di eccellenza, supportandone la crescita e lo sviluppo tramite l’apertura del capitale

-

Business tax services

Offriamo assistenza e consulenza fiscale ordinaria in materia di imposte dirette e indirette e può supportarvi nella gestione degli aspetti contabili

-

Direct international tax

Supportiamo i gruppi, italiani ed esteri, in tutte le fasi in cui si articola il processo di internazionalizzazione dell’impresa

-

Global mobility services

Il nostro approccio alla global mobility garantisce soluzioni all’avanguardia in conformità con i vari adempimenti

-

Indirect international tax

Forniamo un’assistenza completa, in tema di imposte indirette, per l’implementazione delle strategie commerciali internazionali

-

Transfer pricing

La gestione proattiva dei prezzi di trasferimento ha come obiettivo la gestione del rischio fiscale, secondo le diverse possibili gradazioni

-

Litigation

Supportiamo le aziende nella gestione del rapporto con l’Amministrazione Finanziaria e nel contenzioso

-

Family business

Offriamo una consulenza su tutti gli aspetti riguardanti la pianificazione successoria e nel processo del passaggio generazionale

-

Legal

Grazie alla nostra esperienza e professionalità possiamo assistervi in ogni fase, sia essa stragiudiziale o giudiziale

-

Back office outsourcing

Assistiamo le imprese nella tenuta della contabilità, negli adempimenti relativi al payroll e alle dichiarazioni fiscali

-

Business process outsourcing

I nostri professionisti condurranno un'analisi della vostra organizzazione, fornendo una valutazione approfondita dei punti di forza e delle criticità

-

Compilation of Financial Statements

Grazie al nostro approccio proattivo e attento vi aiuteremo a fornire documenti chiari e accurati ai vostri stakeholders, sia nazionali che stranieri

-

Tax compliance

Offriamo servizi specialistici ad elevato valore aggiunto, impossibili da gestire internamente con la medesima efficienza e convenienza

-

Fatturazione elettronica

Assistiamo le imprese nelle differenti fasi necessarie all’implementazione della Fatturazione Elettronica, identificando le soluzioni più aderenti alle specifiche realtà

-

Conservazione sostitutiva

La conservazione sostitutiva è una procedura di archiviazione che garantisce la validità legale di un documento informatico conservato digitalmente

-

Rivalutazione beni d'impresa

Offriamo assistenza preliminare per il calcolo del beneficio fiscale teorico

-

Payroll

Servizio di payroll completo e personalizzato, integrato con soluzioni digitali e conforme alle normative italiane e internazionali.

-

Consulenza del lavoro

Supportiamo aziende italiane e internazionali nella gestione di ogni aspetto del personale.

-

HR & Payroll Advisory Services

Analizziamo contratti, retribuzioni e rischi per operazioni straordinarie e valutiamo i rischi legati a fisco, lavoro e sicurezza negli appalti.

-

Servizi estesi

Offriamo strumenti digitali integrati per semplificare la gestione HR.

-

Portale HR

Consulta i tuoi cedolini accedi al portale HR con le tue credenziali.

-

Cybersecurity

GT Digital aiuta i propri clienti a strutturare le funzioni interne di information security management, anche attraverso outsourcing parziali o totali

-

Agile and Programme Management

GT Digital fornisce il supporto nell'adozione e nell'implementazione di diverse metodologie di portfolio management

-

Robotic Process Automation

La nostra “BOT Farm” è dotata di digital workers in grado di aiutare i nostri clienti nelle attività ripetitive

-

Data strategy and management

GT Digital può supportare i propri clienti nello sfruttamento delle potenzialità dei Big Data, dalla definizione delle strategie all’implementazione dei sistemi

-

Enterprise Resource Planning

Supportiamo i nostri clienti nella selezione del Sistema ERP più adeguato alle loro esigenze, aiutando anche la comprensione dei modelli di licensing

-

IT strategy

GT Digital aiuta i propri clienti nelle scelte strategiche, li supporta ad individuare opportunità di innovazione, li aiuta a confrontarsi con i competitor

-

IT service management

Possiamo supportare la software selection, l’implementazione e l’adozione di strumenti dedicati alla gestione dei processi dell’ICT dedicati

-

DORA e NIS 2

L’entrata in vigore del DORA e di NIS2 rappresenta un passo significativo verso l’uniformità nella gestione della cybersecurity nel settore finanziario e non solo

L'evoluzione del rapporto banca-azienda-advisor

11 giu 2020- situazioni di crisi aziendali precedenti all’emergenza Covid-19, associate se del caso anche ad un deterioramento delle posizioni di debito verso il sistema bancario;

- situazioni di crisi aziendali originate direttamente dal lockdown imposto dalla pandemia.

Per quanto riguarda la prima categoria di crisi aziendali la normativa in oggetto sancisce, ampliandola, la casistica di intervento da parte del fondo PMI, e il rilascio di garanzie, consentendone l’accesso a soggetti precedentemente esclusi quali le imprese che al momento della richiesta avessero esposizioni segnalate come “inadempienze probabili” (unlikely to pay, UTP) o “scadute o sconfinanti o deteriorate” (past due).

Deve trattarsi in sintesi di UTP o past due che trovino nell’emergenza Covid-19 la loro ragione. Restano invece escluse le “sofferenze” che costituiscono le Non Performing Exposures (NPE) - alla data del 29 febbraio 2020 - così come le cosiddette imprese “in difficoltà” - alla data del 31 dicembre 2019 – così classificate dalla normativa comunitaria.

Ai sensi del Reg. (UE) n. 651/2014 è infatti considerata in difficoltà:

- la srl costituita da almeno tre anni le cui perdite eccedenti le riserve sono maggiori della metà del capitale sociale sottoscritto;

- le snc e sas le cui perdite eccedono la metà dei fondi propri (anche qui vige l’esimente dei tre anni);

- l’impresa in procedura concorsuale per insolvenza o che ne soddisfa le condizioni (anche le PMI destinatarie delle disposizioni domestiche in materia di c.d. “sovra-indebitamento”);

- l’impresa che negli ultimi due anni ha avuto un rapporto debito/patrimonio netto superiore a 7,5 e un quoziente EBITDA/interessi inferiore a 1.

Al fine di mantenere situazioni di ongoing concern, pur in presenza di discontinuità operative determinate dal virus, il Decreto Liquidità interviene inoltre sancendo una sorta di “sospensione” della continuità aziendale per gli esercizi 2019 e 2020 per quelle società “sane” che in assenza di Covid-19 non avrebbero riscontrato tali problematiche.

In sintesi non viene assolutamente meno il concetto di continuità aziendale, ma si tenta di isolare il fenomeno Covid-19 quale fattore che ne possa mettere in discussione la sua permanenza. La presenza di condizioni di continuità aziendale ante Covid-19 dovrà pertanto associarsi alla “prevedibile” presenza di continuità aziendale post Covid-19. Ne consegue che la facilitazione introdotta e riguardante il “congelamento” di tale principio imporrà la necessità, con maggiori difficoltà rispetto al passato, di prestare attenzione all’analisi prospettica del business.

Sarà necessario infatti non solo evidenziare ed isolare gli effetti che la pandemia ha procurato e procurerà nel corso del 2020 sulle performance e sugli equilibri economici e finanziari dell’azienda, ma anche avere la capacità di organizzare l’Azienda per un rilancio post crisi.

A nostro avviso questa eccezione ai tradizionali principi di valutazione non rappresenta in ogni caso una garanzia per i diversi soggetti coinvolti nel processo deliberativo del finanziamento di non incorrere in altri tipi di problematiche né, tanto meno, rappresenta un’alternativa per l’imprenditore rispetto al corretto processo decisionale che si deve sviluppare nel momento del ricorso al credito bancario.

Emerge infatti chiaramente che rischi quali il ricorso abusivo al credito e il concorso nel ricorso abusivo al credito, così come la mutazione della composizione del passivo aziendale a seguito del ricorso a finanziamenti garantiti dal Fondo PMI o da SACE (posizioni di credito che divengono “privilegiate”), o addirittura rischi concreti di incorrere in reati ben più gravi (ad es. la bancarotta e il concorso in tale reato) non risultino sicuramente superati dalla previsione di “congelamento” del principio di continuità aziendale.

Il Covid-19 e gli interventi di sostegno governativo per far fronte alle crisi di liquidità delle imprese generate dal dispositivo di lockdown, non modificano tuttavia lo scenario di riferimento che già doveva contraddistinguere corrette funding strategy.

La convinzione che abbiamo maturato ci porta a concludere che le misure agevolative concesse (garanzia da parte dello Stato sui finanziamenti bancari) e la sospensione del principio di “continuità aziendale” (riferito alle specificità del periodo intra-Covid) non rappresentino elementi che consentano la semplificazione nell’assunzione delle decisioni di finanziamento. Viceversa, la discontinuità che registreremo nel mercato e nel contesto competitivo delle aziende post lockdown impone già oggi all’imprenditore un approccio innovativo al proprio processo di analisi e assunzione di decisioni finalizzate alla richiesta di nuova finanza o alla ristrutturazione dei propri debiti.

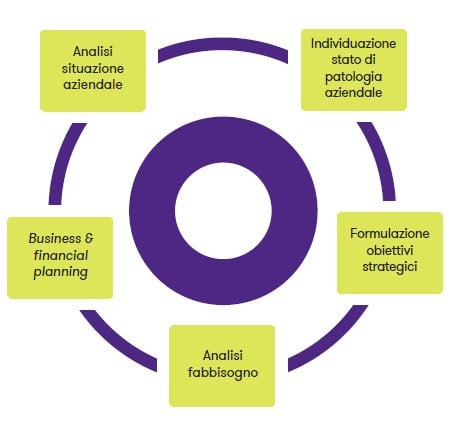

Un percorso che giunge all’individuazione del corretto strumento di finanziamento (o rifinanziamento) solo al termine di un processo di analisi della situazione attuale dell’azienda, di formulazione degli obbiettivi di medio-lungo termine, di esplicitazione della richiesta finanziaria e di verifica della sua sostenibilità.

L’obbiettivo del debt advisor è quello di accompagnare l’impresa in un percorso di gestione strategica che, partendo dall’analisi del contesto attuale, permetta la gestione dello stato di crisi in una prospettiva di rilancio e di conseguente sostenibilità e utilità del finanziamento richiesto all’istituto di credito.

Abbandonare in questo momento l’idea di ripensare a una vision di medio termine concentrandosi esclusivamente sulle necessità del breve rischia infatti di condurre l’azienda in uno stato di totale passività, in una condizione di torpore strategico che potrebbe risultare esiziale, con una manifestazione degli effetti anche postuma allo stretto periodo dell’emergenza.

Il modello proposto permette viceversa di saldare fra di loro il concetto di continuità aziendale e quello di gestione delle situazioni di crisi rispetto a un piano diverso e prioritario, cioè quello della strategia. In questo senso, non si discute più di “continuità aziendale”, ma di Sistema di Continuità Aziendale, non si parla di “gestione della crisi” ma di Sistema di Gestione della Crisi, proprio per mettere in rilievo la necessità di sviluppare un approccio sistemico al rischio imprenditoriale, quale apex di una piramide di competenze che trova il suo posto nella fase di determinazione strategica.

Nella pratica questo corrisponde ad affermare la priorità della strategia rispetto all’operatività e nel contempo a riconoscere che il legame tra i due piani di decisione e azione non è di tipo lineare, ma circolare.

L’approccio alla “continuità” e alla gestione delle “emergenze” entra a far parte della strategia, in modo non solo preventivo, ma proattivo, influenzando la fissazione degli obiettivi di medio-lungo termine da preservare nella fase attuativa.

La chiave univoca per legare circolarmente strategia e operatività in un continuum di decisioni e azioni è la gestione della conoscenza e delle sue dinamiche, altrimenti detta Knowledge Dynamics Management.

E non è un fatto sfuggito a molti che la peggiore delle contingenze affrontate dal nostro sistema-Paese in questa crisi pandemica è proprio relativa al tema delle competenze, a tutti i livelli, dall’ambito politico a quello imprenditoriale, fino ad arrivare al singolo individuo membro di una collettività disorientata e confusa.

Questo è il nuovo contesto che deve accompagnare l’attività del debt advisor, con il presupposto di legare in un sistema unico il trinomio, troppo spesso separato, banca-advisor-azienda, permettendo il definitivo superamento di logiche di comportamento individuali, orientate a cercare di far prevalere gli interessi di parte, spesso individuabili:

- nell’organizzazione del sistema delle garanzie, nel pricing dell’operazione e nella scelta dello strumento di finanziamento – da parte della banca;

- nel miope approvvigionamento finanziario – da parte dell’azienda;

- nel closing del deal – da parte dell’advisor.

Una logica questa che deve ritenersi ormai definitivamente superata. Il debt advisor viene oggi ad assumere una posizione ancor più strategica rispetto al passato con un ruolo indirizzato prima di tutto ad assistere l’azienda nella verifica del reale stato di salute finanziaria, confrontarsi con il management nella formulazione delle strategie di medio-lungo termine, individuare il miglior strumento finanziario strumentale al raggiungimento degli obbiettivi, verificare la sostenibilità economica e finanziaria della richiesta avanzata alla banca.

Attraverso questo tipo di approccio sarà possibile creare un contesto di fiducia reciproca fra i tre attori del processo ed agevolare l’iter istruttorio e deliberativo determinando conseguentemente l’erogazione di finanziamenti che permettano di creare un valore complessivo quale somma del valore creato per i singoli soggetti coinvolti.