Tra dinamismo e discontinua evoluzione

12 apr 2022Il paragrafo che segue ha l’obiettivo di fornire l’esperienza di Grant Thornton dell’ultimo quadriennio (2018-2021) con riferimento ai seguenti aspetti:

- Overview del mercato M&A e delle due diligence;

- Principali dinamiche osservate sulle transazioni (con focus sugli ultimi 24 mesi);

- Contesto attuale e dinamiche attese per il 2022.

Overview del mercato M&A e delle due diligence

Per quanto riguarda l’esperienza Grant Thornton, il mercato dell’M&A e, di conseguenza, delle due diligence è stato protagonista di una crescita organica che ha senza dubbio caratterizzato l’ultimo quadriennio; in particolare, si è registrata una crescita notevole nel corso del 2021, trend confermato anche dai dati registrati nei primi mesi del 2022.

Tale fenomeno è, a nostro parere, guidato principalmente da:

- Una maggiore apertura da parte dei nostri imprenditori al mercato dei capitali e, in particolare, dell’M&A, che è visto come strumento di crescita (ad esempio, per entrare in nuovi mercati o per integrare l’offerta), di consolidamento della propria posizione all’interno del settore di riferimento e come strumento alternativo al mercato del debito nel senso più tradizionale del termine;

- Una innegabile e ormai consolidata attrattività che il nostro Paese esercita sugli investitori stranieri (soprattutto in alcuni settori quali quello agro-alimentare, medico-scientifico, industriale, etc.);

- Un basso costo del denaro e del debito, almeno fino a tutto il 2021, che ha consentito agli Acquirenti di utilizzare una leva finanziaria a condizioni vantaggiose (beneficiando anche di un approccio alla leva finanziaria meno aggressiva in media rispetto ai paesi anglosassoni), oltre che una significativa liquidità che ha caratterizzato mercati e operatori finanziari.

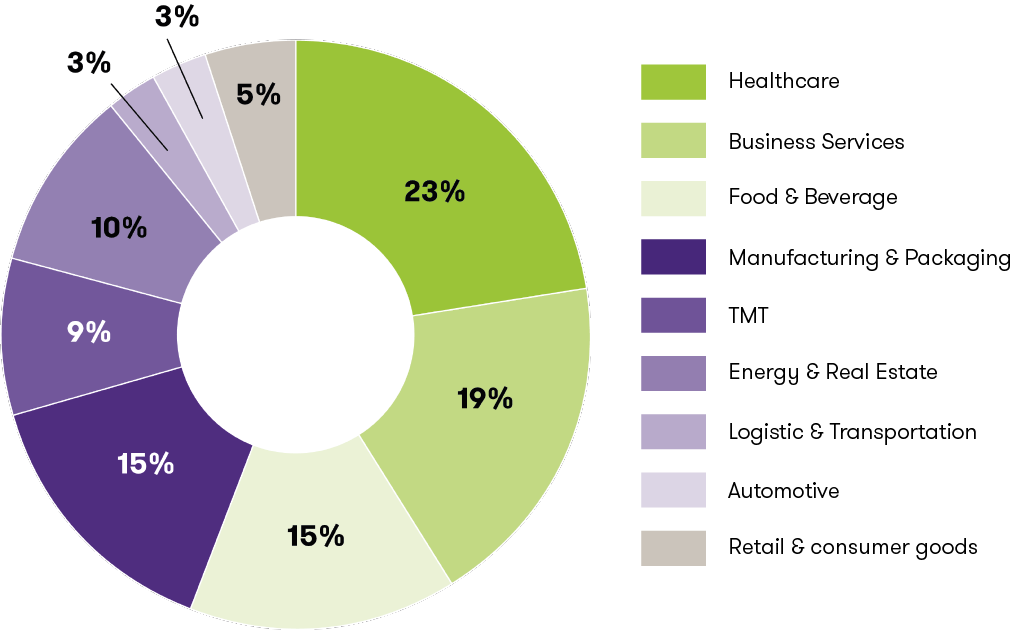

I settori che maggiormente hanno caratterizzato i nostri incarichi di due diligence degli ultimi quattro anni sono rappresentati nel grafico sotto.

Principali dinamiche osservate sulle transazioni (focus sugli ultimi 24 mesi)

In merito alle dinamiche che hanno caratterizzato le transazioni osservate nell’ultimo quadriennio e, più nello specifico negli ultimi 24 mesi, vale la pena precisare che, dal nostro punto di vista, la pandemia da Covid-19 vissuta a livello mondiale tra il 2020 e il 2021, seppur con impatti diversi a seconda dei settori e delle geografie, non ha causato significative e prolungate battute d’arresto (in termini di volumi e valore) del mercato M&A; la crisi pandemica ha probabilmente contribuito ad accelerare e consolidare alcuni trend che vale la pena passare in disamina alla luce delle variabili sotto riportate:

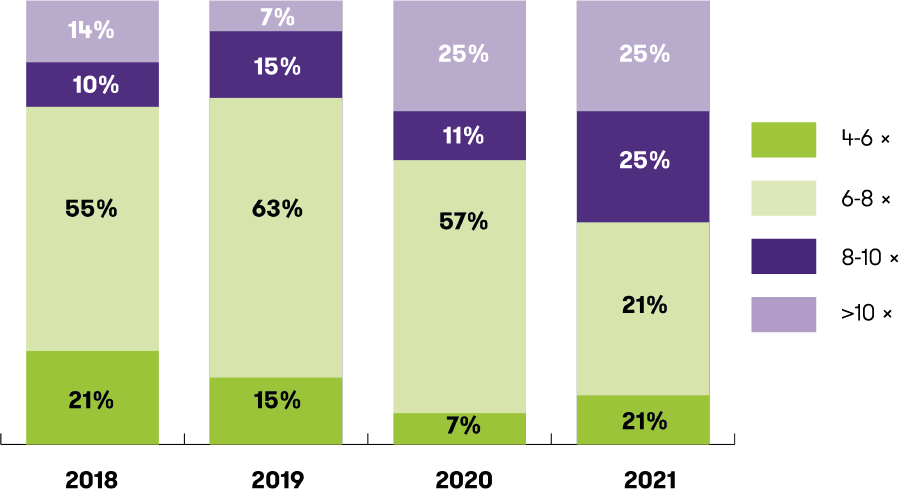

- Polarizzazione dei multipli di settore, che si concentrano, soprattutto nel 2021, nella fascia alta della forchetta (si veda grafico sotto) a dimostrazione di un certo dinamismo del mercato, che premia, nonostante l’impatto Covid, le aziende con dei sottostanti robusti e sani;

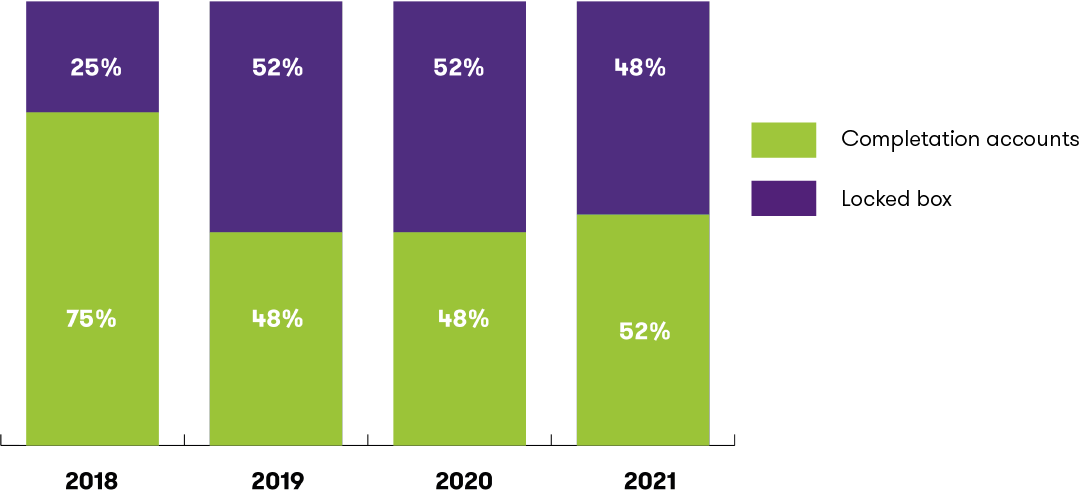

- Meccanismo di closing (completion accounts vs locked box): prima di commentare il trend osservato, vale la pena accennare, senza soffermarsi sui tecnicismi, alla principale differenza tra i due meccanismi di closing. Il locked box prevede che i benefici economici dell’operazione divengano effettivi tra le Parti dalla c.d. locked box date che, solitamente, è una data del recente passato che viene presa a riferimento per calcolare il prezzo della transazione. Diversamente, i completion accounts prevedono che i benefici economici dell’operazione divengano effettivi dalla data del closing e, pertanto, dalla data in cui avviene l’atto notarile di passaggio delle quote (o azioni). Il principale vantaggio del locked box è da ricercarsi nel fatto che il prezzo, al netto di eventuali clausole di ticking fee, oltre che delle normali clausole previste nell’SPA, è conosciuto a priori tra le parti e non subisce successive modifiche (cosa che invece può avvenire nei completion accounts). Nel quadriennio appena chiuso abbiamo assistito ad un progressivo e sempre più diffuso utilizzo del locked box per le ragioni di cui sopra, utilizzo parzialmente diminuito nel corso del 2021, da ricercarsi probabilmente nella volontà delle parti di non voler fissare un prezzo a priori, date le oggettive situazioni di incertezza derivanti dal contesto macro-economico, ma di basarsi sulle effettive performance della Società oggetto di potenziale transazione;

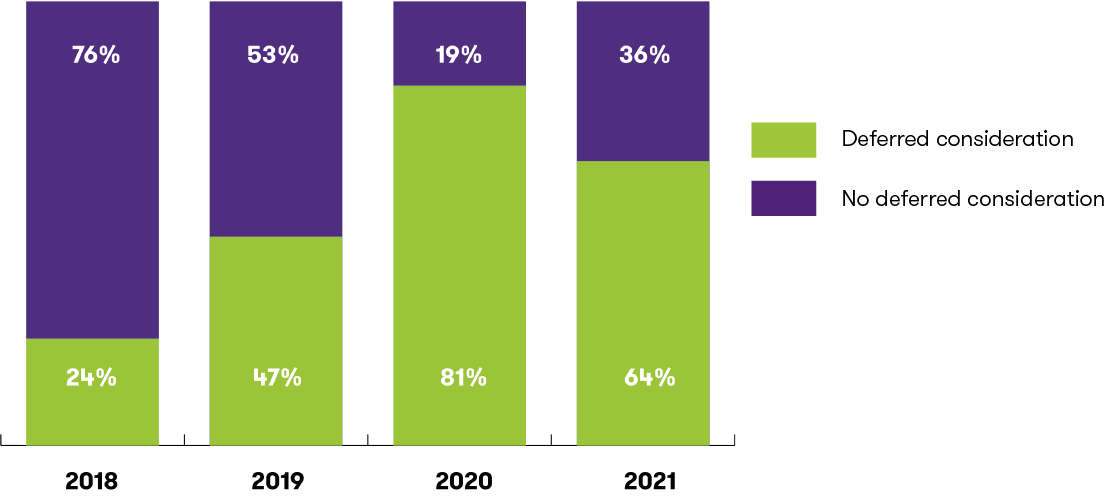

- Meccanismi di prezzo differito: l’oggettiva situazione d’incertezza vissuta negli ultimi 24 mesi ha fisiologicamente portato all’utilizzo di prezzi differiti (contrariamente a quanto accadeva in passato, ovvero una maggiore incidenza di casi in cui i prezzi vengono riconosciuti interamente in un’unica soluzione al closing) legati alle effettive performance delle società. Tale meccanismo, che ha subito un forte incremento nel corso del 2020, come mostrato nel grafico sotto, è stato largamente utilizzato anche nel corso del 2021.

Contesto attuale e dinamiche attese per il 2022

Per quanto il 2022 sembri confermare il dinamismo del mercato M&A sinora sperimentato, il contesto macro-economico è certamente in forte e discontinua evoluzione rispetto al recente passato.

Alcune variabili che, a nostro giudizio, stanno avendo / avranno un impatto sulle transazioni (i cui effetti sono poco stimabili al momento) sono le seguenti:

- Conflitto Russia-Ucraina: in un mercato ormai globale, le tensioni della guerra stanno avendo un impatto sulle performance delle Società sia in termini di ricavi (qualora le stesse sviluppino delle quote più o meno significative di fatturato con i paesi in conflitto), sia in termini di base costi, come meglio specificato al punto successivo;

- Aumento dei prezzi delle materie prime e delle utilities: il costante aumento dei prezzi ha dilatato i tempi di approvvigionamento e ha portato, in molti casi, ad una drastica riduzione (già sperimentata o attesa) dei margini, per l’impossibilità, almeno nel breve periodo, di ribaltare i rincari sui consumatori;

- Impatti dei lockdown in Cina per effetto della politica cd. zero Covid, che ha impatto non solo sui consumi ma anche sull’approvvigionamento di prodotti dalle area soggette a forti restrizioni;

- Aumento del costo del denaro e del debito, legato alle politiche monetarie ridefinite a livello mondiale per fronteggiare le dinamiche di target di inflazione.

Le Società si trovano pertanto a dover fare i conti con un budget 2022 che potrebbe riflettere dei margini attesi significativamente diversi da quelli storici.

A fronte di quanto sopra e considerando che l’ultimo triennio (periodo storico normalmente preso a riferimento per identificare / normalizzare le performance della società), soprattutto il 2020 ed il primo trimestre 2022, è stato significativamente impattato dalla crisi pandemica e dal peculiare contesto macroeconomico, ci saranno degli impatti sulle dinamiche sinora viste sulle transazioni?

In conclusione, siamo positivi che il mercato M&A italiano sia destinato a crescere organicamente nei prossimi anni, ma probabilmente nei prossimi mesi vedremo aggiustamenti di breve periodo tesi a riflettere le incertezze discusse sopra.