Il Governo italiano ha approvato uno schema di decreto contenente importanti modifiche al regime agevolativo per i lavoratori impatriati. Le modifiche proposte (ancora da confermare) incidono sia sulle condizioni di accesso al regime fiscale di favore, sia sull'agevolazione fiscale stessa.

Le modifiche e le innovazioni influiscono solo sul regime speciale per il lavoratori impatriati. Gli altri regimi speciali previsti dalla normativa italiana (ovvero il cosiddetto “regime 100K” o “regime dei paperoni”, il regime per professori e ricercatori universitari e il regime speciale per i pensionati) non sono influenzati dalle modifiche attualmente in discussione e rimangono in vigore senza modifiche di alcun genere.

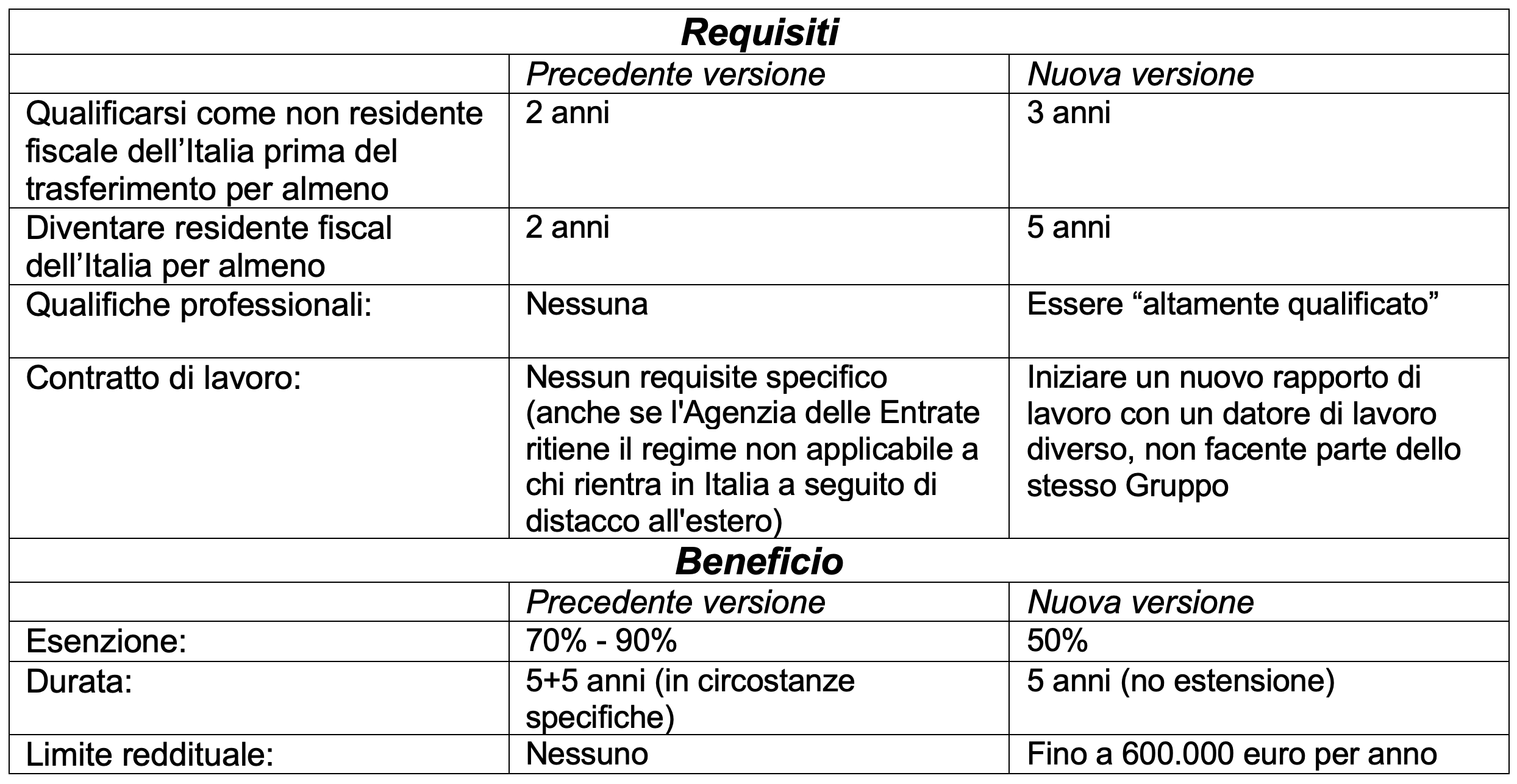

La tabella sottostante sintetizza le principali modifiche correntemente oggetto di discussione.

Le modifiche dovrebbero essere efficaci a partire dal 1° gennaio 2024 e dovrebbero riguardare solo gli impatriati che diventeranno fiscalmente residenti in Italia dopo tale data. Coloro che sono già diventati residenti fiscalmente in Italia prima del 2024 non dovrebbero essere impattati dalle modifiche in questione (anche se non è chiaro se potranno ancora optare per l’estensione del beneficio dopo i primi 5 anni).

Per effetto delle novità in discussione, il nuovo regime fiscale sembra diventare più focalizzato e rivolto ai soggetti che intraprendono un nuovo rapporto di lavoro in Italia e stabiliscono un legame forte con il territorio e con l'economia italiana. In questo senso, l'applicazione del regime fiscale speciale ai casi di remote working (qualora conservino il rapporto con lo stesso datore di lavoro straniero) o i dipendenti distaccati in Italia sembra diventare più difficile. Attualmente non esiste un regime specifico dedicato ai nomadi digitali, nonostante ci sia stata una proposta di legge anni fa.

È doveroso sottolineare che tutte le novità summenzionate sono attualmente oggetto di discussione e non sono ancora legge; pertanto, non si possono escludere modifiche fino alla pubblicazione della norma in Gazzetta Ufficiale. In questo senso, in diverse interviste il viceministro Leo, maggiormente coinvolto nella stesura della nuova versione della regime, ha affermato che la vecchia versione del regime sarà applicabile ai soggetti arrivati o arrivati in Italia nel 2023 e iscritti all'Anagrafe della Popolazione Residente (“Anagrafe”) entro il 31 dicembre 2023.

Considerato che le modifiche non sono ancora legge, qualora il legislatore decidesse di eliminare il requisito relativo al contratto di lavoro, il perimetro di applicazione della norma non sarebbe modificato in modo significativo.

Allo stesso tempo, il legislatore sta anche modificando i criteri per qualificarsi come residente fiscale dell’Italia. I nuovi criteri considereranno come giornate trascorse in Italia tutte quelle giornate durante le quali anche solo una parte è stata trascorsa in Italia. Ai fini dell’adozione del regime speciale per lavoratori impatriati (o di uno degli altri regimi fiscali speciali), i nuovi criteri di residenza potrebbero agevolare la qualificazione come residente fiscale in Italia, e quindi l’applicazione del regime agevolativo.

Tutte le modifiche menzionate nella presente nota sono attualmente oggetto di discussione all’interno del Governo italiano e si prevede l'entrata in vigore a partire dal 2024. Pertanto è ragionevole aspettarsi l'approvazione della legge definitiva entro la fine dell'anno.