Gabriele Labombarda, Partner & IBC Director for Italy, ha così commentato: “L’inflazione, di nuovo tra noi come non accadeva in maniera duratura di parecchi lustri, generata dalle recenti difficoltà di approvvigionamento amplificate dalla pandemia e dalla crescita del costo del lavoro dovuta alla scarsità di talenti, richiedono alle imprese attive nel mid-market nuove strategie per dimostrare resilienza e mantenere i livelli di profitto atteso. Concentrarsi sulle soluzioni più qualificanti nell’ampio novero dei servizi offerti al mercato, così come puntare su prodotti distintivi, sono strategie vincenti, poiché consentono di massimizzare la marginalità e ridurre la fungibilità e la competizione di prezzo. Investire ed innovare, d’altronde, sono le chiavi d’accesso ad una crescita stabile e duratura: con queste armi e obiettivi definiti, le società guardano al futuro con ottimismo, nonostante la perdurante incertezza.”

A mettere il freno alla ripresa sono state le minacce che Grant Thornton aveva rilevato a metà anno, in particolare le difficoltà negli approvvigionamenti e i rischi legati all’inflazione. Nella seconda metà del 2021, da rischio incombente l’inflazione è diventata un pericolo immediato, con costi del lavoro e dell’energia più elevati che si sono andati ad aggiungere alla lunga lista di sfide che le imprese devono affrontare, incluso l’accesso al credito, la scarsità di competenze e la burocrazia.

Peter Bodin, CEO di Grant Thornton International Ltd, tiene comunque a sottolineare i progressi fatti: “Nonostante l'aumento dei costi dell’energia, la scarsità di talenti e la persistente incertezza dovuta al Covid stiano ponendo sfide reali, il fatto che il mid-market rimane ottimista testimonia la forte leadership, il dinamismo e la resilienza che caratterizzano questa componente cruciale dell’economia globale”.

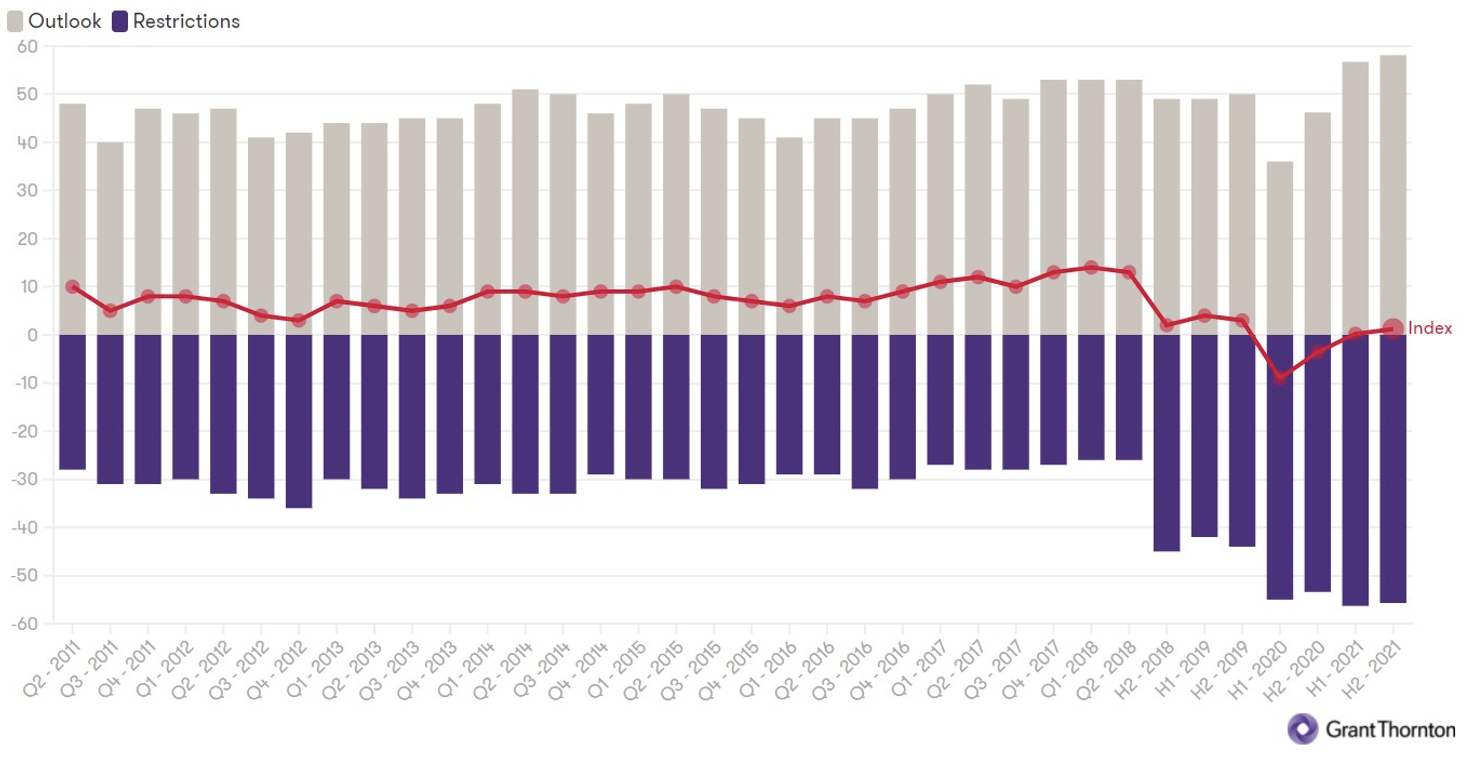

L’indice ha fatto registrare una ripresa in 19 dei 29 paesi considerati e nella maggior parte delle regioni monitorate. Ci sono stati progressi particolarmente netti nei paesi sviluppati dell’Asia Pacifico e dell’ASEAN, con miglioramenti rispettivamente di 4 e 6,1 punti percentuali. Al contrario, il miglioramento in Nord America e EU è stato meno marcato, con un incremento di 2,2 punti in entrambe le regioni.

I risultati del Global business pulse forniscono una lettura unica e fondamentale sulle condizioni delle imprese del mid-market, e il punteggio dell’indice dà una misura della loro salute positiva o negativa. L’indice è basato sui risultati dell’indagine sul mid-market più estesa e più longeva, l’International Business Report, le cui interviste più recenti sono state condotte su un campione di 5.000 imprenditori e manager di imprese del mid-market tra ottobre e novembre 2021. Le sezioni che seguono forniscono una panoramica dello stato di salute del mid-market globale.

L’inflazione è diventata una minaccia chiara e presente

Dopo aver segnalato l’incombente minaccia dell’inflazione nel precedente report, assistiamo ora al suo impatto, testimoniato da una serie di preoccupanti indicatori. Da una parte, circa il 59% delle imprese del mid-market a livello globale si dichiara preoccupato circa il costo del lavoro, che si sta contendendo con l’incertezza economica il primato di preoccupazione principale per il mid-market. Le preoccupazioni circa i costi dell’energia sono anch’esse cresciute in maniera netta, con il 56% delle imprese che riporta questo fattore come preoccupazione chiave. Tutto ciò riflette i trend economici rilevati in tutto il mondo. Negli USA, l’inflazione dei prezzi al consumo è salita al 6,8% a novembre 2021, il livello più alto da quasi 40 anni. Meno preoccupante l’aumento in Asia, mentre in UE si attesta al 4,9%, in Brasile a 10,7% e in Russia a 8,4%.

Costi più elevati possono ridurre la redditività, a meno che non siano compensati dai prezzi di vendita, ma anche far prevedere tassi di interesse maggiori per controllare l’inflazione, il che può far rallentare drammaticamente la domanda e spingere il costo del credito. È incoraggiante notare che poco più della metà (51%) delle imprese prevede di aumentare i prezzi di vendita nei prossimi 12 mesi. Questo è il dato più alto mai registrato e aiuta a spiegare perché il mid-market non si aspetta ad oggi stravolgimenti significativi nei livelli di profitto. Circa il 57% delle imprese prevede di aumentare i propri profitti nei prossimi 12 mesi, pari ad un incremento di 1 punto percentuale rispetto ai risultati del primo semestre 2021.

Auspicabilmente questa fiducia è giustificata ed è certamente un buon momento per aumentare i prezzi data la forte domanda. Tuttavia gli intervistati sottolineano la necessità che le imprese pianifichino subito come gestire l’inflazione, dati i rischi e le crescenti incertezze circa la durata del fenomeno. A Dicembre 2021 il Financial Times ha commentato che le teorie secondo cui la pressione inflazionaria era temporanea o transitoria sono state smentite e le banche centrali in UE, USA e Regno Unito sono ora preoccupate per il fatto che l’inflazione sta diventando persistente.

Alcuni hanno suggerito di intraprendere inizialmente azioni mirate a gestire attentamente e creativamente i costi - acquistare maggiormente in anticipo per bloccare i prezzi, coprirsi dai rischi finanziari dove possibile e considerare anche le aste inverse - ma anche puntare sull’efficienza e provare a fare di più con meno. La tecnologia è la chiave dell’efficienza e analizzeremo le opportunità digitali e informatiche più in dettaglio nei prossimi articoli.

La competizione per i talenti si fa ancora più aspra

‘Guerra’ è il solo termine che rende l’idea dell’intensità della competizione per i talenti, competizione che si sta facendo sempre più accesa. La problematica di fondo è la scarsità di competenze disponibili. Lo dimostra il fatto che ben il 57% delle imprese del mid-market vede questo fattore come un ostacolo alla crescita, pari a circa il doppio della media di lungo termine.

La scarsità di competenze è un problema in tutti i paesi e le regioni monitorate dalla ricerca; in Nord America, in particolare, ha raggiunto un livello tale che due terzi delle imprese lo considerano un ostacolo alla crescita. Tutto ciò è confermato da una ricerca di Grant Thornton US secondo cui i due terzi dei responsabili HR ritengono che sia in corso una ‘guerra per i talenti’ e da cui emerge che il 33% dei dipendenti sta attivamente cercando un nuovo lavoro.

Oltre a far crescere i costi del lavoro, la scarsità di competenze è anche il motivo per cui un numero elevato di imprese prevede di aumentare i salari nei prossimi 12 mesi. Il 71% delle imprese del mid-market prevede di concedere aumenti di stipendio almeno in linea con l’inflazione nei prossimi 12 mesi. Quello che preoccupa ancora di più negli USA è che la competizione può solo aumentare dal momento che il 52% delle imprese prevede assunzioni nel prossimo anno per supportare i propri piani di crescita.

In questo mercato, in nostri esperti sottolineano l’importanza di guardare ben oltre l’aspetto finanziario per trattenere i talenti e per rendere le imprese attrattive sul mercato. Alla luce del COVID, è necessario un nuovo modello di leadeship affinché le organizzazioni possano prosperare. Generare innovazione, collaborare e comunicare in tutta l’organizzazione e adattarsi al cambiamento sono diventate necessità operative per i dirigenti, mentre empatia e inclusione sono le chiavi per migliorare le performance di team. Grant Thornton ha fornito una varietà di spunti per creare una cultura lavorativa che sia diversa, inclusiva e sicura da un punto di vista psicologico per attrarre e mantenere i talenti in questo scenario competitivo.

Le opportunità internazionali accelerano per il mid-market

La notizia finale è che la frenesia delle imprese del mid-market che stanno cercando di espandersi a livello internazionale sta continuando, nonostante le ulteriori sfide sui costi e le difficoltà dei trasporti. La percentuale di imprese che prevede di aumentare le esportazioni nei prossimi 12 mesi rimane alta, pari al 45%, mentre la percentuale di quelle che prevedono di aumentare i ricavi internazionali è incrementata di 3 punti percentuali a 44%.

Peter Bodin fa notare che “la svolta di molte imprese verso una clientela internazionale mostra come il commercio digitale stia creando opportunità per espandersi a livello internazionale e come abbia portato una maggiore velocità sul mercato”. Qualche mese fa avevamo rilevato che la maggior parte delle imprese internazionali ora vende e offre servizi ai propri clienti principalmente in modo virtuale. Per molti questo spostamento verso il virtuale ha aperto maggiori opportunità per espandersi a livello internazionale e ha portato maggior velocità nel mercato che molti settori, come quello dei servizi professionali, sono stati rapidi a sfruttare.

Il rovescio della medaglia è che ci sono crescenti preoccupazioni circa la fidelizzazione dei clienti e un maggior focus sui prezzi, con il 30% delle imprese internazionali che dichiara di essersi già focalizzata maggiormente sui prezzi nel processo di vendita. Per far fronte a tutto ciò, Robert Hannah suggerisce alle imprese di cercare di comunicare meglio la propria cultura e il proprio brand - incluso il background, la storia, i valori e che tipo di esperienza hanno i dipendenti - fattori che hanno un impatto sui clienti, in particolare per quanto riguarda le grandi società e i governi.

Gli ostacoli frenano ulteriori miglioramenti dell’outlook

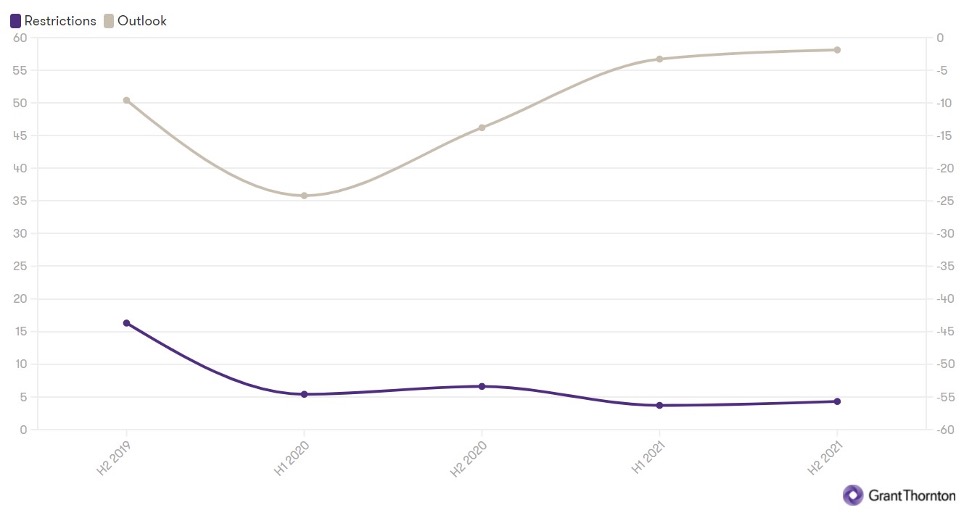

L’indice di Grant Thornton si compone di due elementi: l’outlook, che riflette le aspettative di crescita del mid-market e gli ostacoli, che identificano le barriere alla crescita. L’andamento dei dati di 10 anni di ricerca rivela che questi due elementi tendono a muoversi nella stessa direzione: quando gli ostacoli alla crescita migliorano, migliorano anche le previsioni e vice versa.

Dall’inizio della ripresa dalla pandemia (dal 2° semestre 2020 in poi) abbiamo però visto che questi elementi si muovono in direzione opposta: le aspettative di crescita sono migliorate mentre gli ostacoli alla crescita sono peggiorati. Graeme Harrison, della società di consulenza Oxford Economics, spiega come si è verificato questo strano fenomeno: “È stato un periodo molto interessante. Normalmente avremmo visto i due elementi muoversi insieme, ma durante questa fase di rimbalzo della pandemia la forte crescita iniziale non solo ha spinto l’outlook, ha anche dimostrato di essere causa di maggiori ostacoli, quali ad esempio i salari più elevati, la scarsità di forza lavoro e le pressioni sulle supply chain”.

Mentre il mid-market ha il dinamismo dalla sua parte nel breve periodo, stando a ai risultati della seconda metà del 2021, gli ostacoli alla crescita stanno iniziando a farsi sentire e peseranno probabilmente sulle aspettative di crescita in futuro, mentre la crescita economica inizia nel frattempo a rallentare, i sostegni dei governi vengono meno e le sfide alla salute causate dalla pandemia continuano. L’outlook è cresciuto soltanto di 1,4 punti percentuali a 58,1 nel secondo semestre 2021, un drastico rallentamento rispetto a quando fatto registrare nel secondo semestre 2020 e nel primo semestre 2021, mentre gli ostacoli sono rimasti sostanzialmente sugli stessi livelli record. Il saldo di questi due elementi ha portato l’indice a salire solo marginalmente nel periodo.

Condizioni di business e investimenti danno segni di resilienza

Tutti e tre gli elementi dello stato di salute dell’economia hanno subito un forte rallentamento nel secondo semestre 2021, ma la ripresa è stata meglio mantenuta dalle condizioni di business e dalle intenzioni di investimento. In passato abbiamo visto una stretta correlazione tra questi due elementi, a testimonianza del fatto che le imprese prendono decisioni circa gli investimenti sulla base delle proprie aspettative, piuttosto che sull’outlook economico generale, e la situazione rimane ad oggi invariata.

Una parte significativa dei continui miglioramenti nelle condizioni di business è relativa alle previsioni di prezzi di vendita più elevati. Come detto sopra, questo dato è cresciuto di 6 punti percentuali nel periodo, con il 51% delle imprese che prevedono di aumentare i prezzi nei prossimi 12 mesi. Questo, a sua volta ha contribuito a supportare le forti aspettative per quanto riguarda la crescita sia dei ricavi che dei profitti. Un altro dato positivo è quello relativo alle aspettative sull’occupazione nei prossimi 12 mesi, che sono le più alte mai registrate, con il 52% delle imprese che prevede di assumere più dipendenti, in crescita rispetto al 48% del primo semestre 2021.

Tutte le categorie di investimento sono nel frattempo rimaste in positivo e alcune hanno anche toccato livelli record nel secondo semestre 2021. Un numero maggiore di imprese continua a sostenere gli investimenti in personale, ricerca & sviluppo e tecnologia, rispetto a investimenti in impianti e macchinari e nuovi edifici, il che dovrebbe favorire l’efficienza e scongiurare parzialmente il rischio d’inflazione. Secondo Morgan Stanley gli investimenti sono ripresi più velocemente che la crescita globale, il che fa presagire una ripresa più durevole, nonché un aumento della produttività.

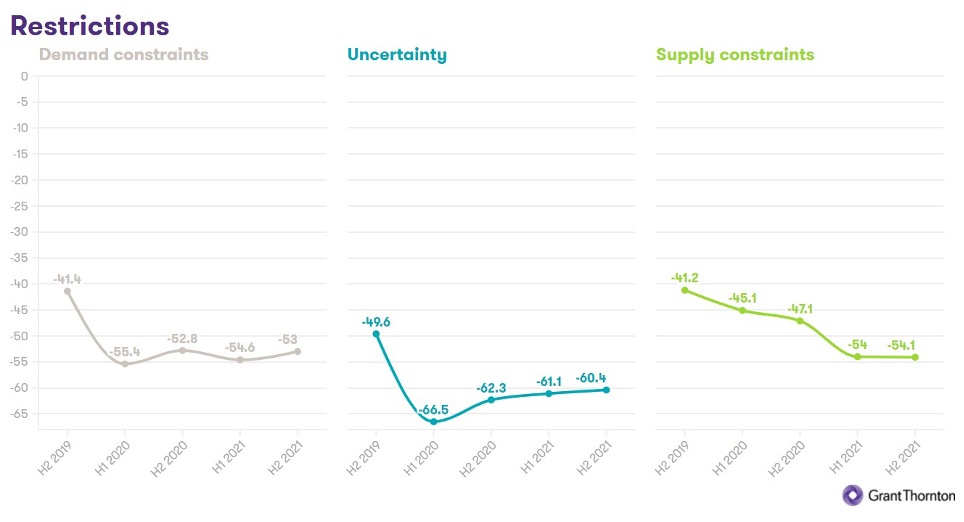

Le limitazioni agli approvvigionamenti continuano

Se da un lato può essere incoraggiante notare i miglioramenti marginali sia negli ostacoli alla domanda che nell’incertezza economica, gli ostacoli alla crescita rimangono fissi sugli attuali livelli elevati a causa delle limitazioni agli approvvigionamenti. L’inflazione è un fattore importante in questo caso, che fa aumentare il costo del lavoro e dell’energia, ma permangono altre barriere relative all’accesso al credito, alla scarsità di competenze e alle normative e burocrazia.

Dopo il primo semestre 2021 abbiamo analizzato gli elevati livelli di preoccupazione circa le normative e la burocrazia e abbiamo notato che ciò era parzialmente dovuto alle limitazioni, agli incentivi e alla tassazione legati al COVID, nonché ai regolamenti e ai requisiti relativi alla sostenibilità. Per supportare il mid-market nelle complessità legate alla sostenibilità, Grant Thornton ha recentemente fatto appello ai legislatori per creare una roadmap che le imprese possano seguire e perché consolidino i framework e gli standard relativi al reporting. Per quanto riguarda quest’ultimo punto, abbiamo certamente accolto con piacere l’annuncio che la Fondazione IFRS creerà un nuovo comitato per sviluppare requisiti circa le relazioni sulla sostenibilità.

In questo scenario e con l’emergere della variante Omicron del COVID-19, il 2022 si prospetta un altro anno pieno di sfide per il mid-market, ma Peter Bodin sottolinea la sua forza intrinseca: “Il mid-market ora sa come affrontare il COVID-19. Le imprese di questo comparto sono ottimiste perché si sono già trovate in questa situazione, hanno saputo adattarsi e avere successo. Le imprese che rimangono focalizzate, agili e flessibili, specie nello scenario internazionale, continueranno a spingere l’economia in una direzione positiva e ad avere successo”.