-

Transactional advisory services

Supportiamo i nostri clienti a completare processi di acquisizione, vendita ed in generale di trasformazione

-

Valuations

Il nostro team valutazioni fornisce un supporto essenziale in caso di strutturazione di operazioni straordinarie, transazioni e contenziosi.

-

Merger and acquisition

Lavoriamo con imprenditori e manager di aziende del mid market aiutando loro ad affrontare qualsiasi tipo di operazione straordinaria

-

Forensic and investigation

Le imprese devono sapersi adattare a gestire indagini, contenziosi e risoluzioni di conflitti a livello multigiurisdizionale e ad affrontare la minaccia di attacchi informatici, proteggendo nel contempo il valore dell’organizzazione

-

Recovery & reorganisation

Assistiamo le imprese nell’individuazione di performance insoddisfacenti ed elaborare soluzioni attuabili che massimizzino il valore e consentano una ristrutturazione sostenibile.

-

Business risk services

Supportiamo le imprese nella gestione del rischio, nella prevenzione e nella gestione delle situazioni di incertezza al fine di minimizzare gli effetti negativi

-

Business consulting

Aiutiamo le imprese a governare processi ed evoluzioni ed il conseguente impatto sul business e l’organizzazione aziendale

-

Capital Market

Accompagniamo le imprese nella creazione di un percorso di eccellenza, supportandone la crescita e lo sviluppo tramite l’apertura del capitale

-

Business tax services

Offriamo assistenza e consulenza fiscale ordinaria in materia di imposte dirette e indirette e può supportarvi nella gestione degli aspetti contabili

-

Direct international tax

Supportiamo i gruppi, italiani ed esteri, in tutte le fasi in cui si articola il processo di internazionalizzazione dell’impresa

-

Global mobility services

Il nostro approccio alla global mobility garantisce soluzioni all’avanguardia in conformità con i vari adempimenti

-

Indirect international tax

Forniamo un’assistenza completa, in tema di imposte indirette, per l’implementazione delle strategie commerciali internazionali

-

Transfer pricing

La gestione proattiva dei prezzi di trasferimento ha come obiettivo la gestione del rischio fiscale, secondo le diverse possibili gradazioni

-

Litigation

Supportiamo le aziende nella gestione del rapporto con l’Amministrazione Finanziaria e nel contenzioso

-

Family business

Offriamo una consulenza su tutti gli aspetti riguardanti la pianificazione successoria e nel processo del passaggio generazionale

-

Legal

Grazie alla nostra esperienza e professionalità possiamo assistervi in ogni fase, sia essa stragiudiziale o giudiziale

-

Back office outsourcing

Assistiamo le imprese nella tenuta della contabilità, negli adempimenti relativi al payroll e alle dichiarazioni fiscali

-

Business process outsourcing

I nostri professionisti condurranno un'analisi della vostra organizzazione, fornendo una valutazione approfondita dei punti di forza e delle criticità

-

Compilation of Financial Statements

Grazie al nostro approccio proattivo e attento vi aiuteremo a fornire documenti chiari e accurati ai vostri stakeholders, sia nazionali che stranieri

-

Tax compliance

Offriamo servizi specialistici ad elevato valore aggiunto, impossibili da gestire internamente con la medesima efficienza e convenienza

-

Fatturazione elettronica

Assistiamo le imprese nelle differenti fasi necessarie all’implementazione della Fatturazione Elettronica, identificando le soluzioni più aderenti alle specifiche realtà

-

Conservazione sostitutiva

La conservazione sostitutiva è una procedura di archiviazione che garantisce la validità legale di un documento informatico conservato digitalmente

-

Rivalutazione beni d'impresa

Offriamo assistenza preliminare per il calcolo del beneficio fiscale teorico

-

Payroll

Servizio di payroll completo e personalizzato, integrato con soluzioni digitali e conforme alle normative italiane e internazionali.

-

Consulenza del lavoro

Supportiamo aziende italiane e internazionali nella gestione di ogni aspetto del personale.

-

HR & Payroll Advisory Services

Analizziamo contratti, retribuzioni e rischi per operazioni straordinarie e valutiamo i rischi legati a fisco, lavoro e sicurezza negli appalti.

-

Servizi estesi

Offriamo strumenti digitali integrati per semplificare la gestione HR.

-

Portale HR

Consulta i tuoi cedolini accedi al portale HR con le tue credenziali.

-

Cybersecurity

GT Digital aiuta i propri clienti a strutturare le funzioni interne di information security management, anche attraverso outsourcing parziali o totali

-

Agile and Programme Management

GT Digital fornisce il supporto nell'adozione e nell'implementazione di diverse metodologie di portfolio management

-

Robotic Process Automation

La nostra “BOT Farm” è dotata di digital workers in grado di aiutare i nostri clienti nelle attività ripetitive

-

Data strategy and management

GT Digital può supportare i propri clienti nello sfruttamento delle potenzialità dei Big Data, dalla definizione delle strategie all’implementazione dei sistemi

-

Enterprise Resource Planning

Supportiamo i nostri clienti nella selezione del Sistema ERP più adeguato alle loro esigenze, aiutando anche la comprensione dei modelli di licensing

-

IT strategy

GT Digital aiuta i propri clienti nelle scelte strategiche, li supporta ad individuare opportunità di innovazione, li aiuta a confrontarsi con i competitor

-

IT service management

Possiamo supportare la software selection, l’implementazione e l’adozione di strumenti dedicati alla gestione dei processi dell’ICT dedicati

-

DORA e NIS 2

L’entrata in vigore del DORA e di NIS2 rappresenta un passo significativo verso l’uniformità nella gestione della cybersecurity nel settore finanziario e non solo

Decreto Sostegni bis: principali novità

01 giu 2021È stato pubblicato in Gazzetta Ufficiale (n.123 del 25 maggio 2021) il testo del Decreto Legge 25 maggio 2021 n. 73 (c.d. Sostegni - bis) recante misure urgenti connesse all’emergenza da COVID-19.

Illustriamo nel seguito le principali novità fiscali.

Art. 1 – Contributo a fondo perduto per operatori economici

Vengono previste nuove forme di contributo a fondo perduto per gli operatori economici. In particolare:

Raddoppio “automatico” del contributo di cui al Decreto Sostegni

Viene previsto il riconoscimento di un contributo a fondo perduto a favore di tutti i soggetti che hanno la partita IVA attiva alla data del 26 maggio 2021 e hanno presentato istanza o percepito legittimamente il contributo previsto dal DL 41/2021 (c.d. decreto Sostegni).

Detto contributo, pari al 100% dell’importo riconosciuto in osservanza delle disposizioni di cui al Decreto Sostegni, sarà erogato direttamente dall’Agenzia delle entrate senza la necessità di presentare un’ulteriore istanza, ovvero, qualora il destinatario ne faccia richiesta, sarà riconosciuto sotto forma di credito d’imposta.

Si ricorda che l'importo del contributo non può essere superiore a 150.000 euro ed è riconosciuto, comunque, per un importo non inferiore a 1.000 euro per le persone fisiche e a 2.000 euro per i soggetti diversi dalle persone fisiche.

Il nuovo contributo a fondo perduto previsto dal Decreto Sostegni-bis

Viene previsto un ulteriore contributo a fondo perduto - nel limite massimo di 150.000 euro - in favore di tutti i soggetti titolari di partita IVA che svolgono attività d’impresa, arte o professione o producono reddito agrario, che nel secondo periodo d’imposta antecedente l’entrata in vigore del presente decreto (i.e. 2019 per i soggetti solari):

- non abbiano registrato ricavi superiori a 10 milioni di euro e

- che abbiano subìto una perdita del fatturato medio mensile di almeno il 30% nel periodo compreso dal 1° aprile 2020 al 31 marzo 2021 rispetto al periodo compreso tra il 1° aprile 2019 e il 31 marzo 2020.

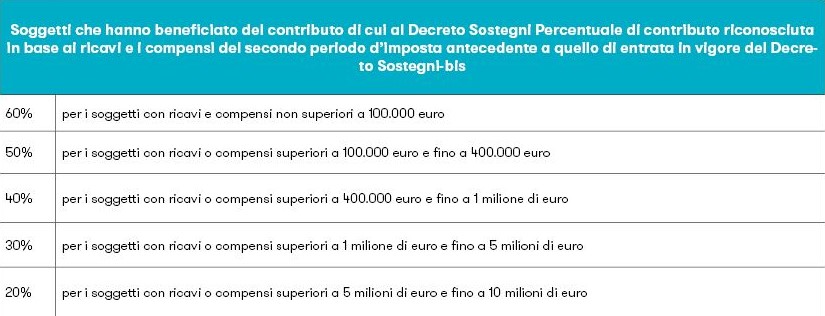

Per i soggetti che hanno beneficiato del contributo di cui all’art. 41 del D.L. n. 41/2021 (c.d. Decreto Sostegni), l’ammontare di tale contributo viene determinato applicando una percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 e l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020 pari a:

I soggetti che, a seguito della presentazione dell’istanza per il riconoscimento del contributo cui al Decreto Sostegni, abbiano già beneficiato del contributo “automatico” previsto dal comma 1, potranno ottenere l’eventuale maggior valore del contributo “alternativo” (ipotesi verificabile in quanto diverso il periodo di riferimento) determinato in base alle modalità appena riportate.

In tal caso, verrà scomputato il contributo già corrisposto o riconosciuto sotto forma di credito d’imposta, dall’Agenzia delle entrate.

Se dall’istanza per il riconoscimento del contributo “alternativo” emerge un contributo inferiore rispetto a quello “automatico”, l’Agenzia non darà seguito all’istanza.

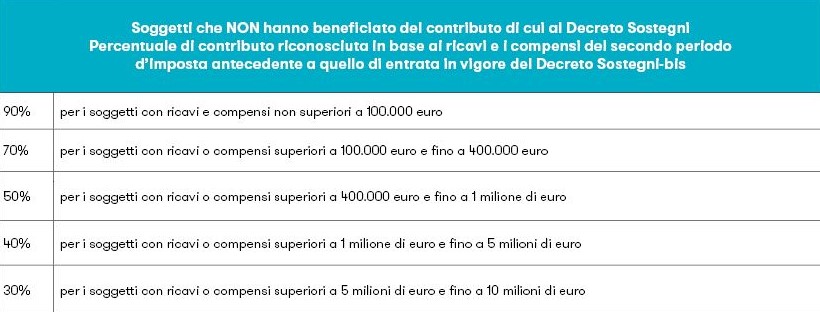

Il contributo, sempre nel limite di 150.000 euro, spetta anche ai soggetti che non hanno beneficiato del contributo previsto dal Decreto Sostegni.

In tal caso, alla differenza del fatturato sopraesposta, saranno applicate le seguenti percentuali:

Al fine di ottenere tale contributo i soggetti interessati devono presentare, esclusivamente in via telematica, un’istanza all’Agenzia delle entrate, entro sessanta giorni dalla data di avvio della procedura telematica per la presentazione della stessa (le modalità saranno definite con apposito provvedimento del direttore dell’Agenzia delle entrate).

Per i soggetti obbligati alla presentazione delle comunicazioni della liquidazione periodica IVA di cui all’articolo 21-bis del decreto-legge 31 maggio 2010, n. 78, l’istanza può essere presentata esclusivamente dopo la presentazione della comunicazione riferita al primo trimestre 2021.

L’ulteriore contributo del Decreto Sostegni-bis per il peggioramento dei risultati economici

Infine, viene previsto un ulteriore contributo a fondo perduto, subordinato all’autorizzazione della commissione europea, a favore di tutti i soggetti che svolgono attività d’impresa, arte o professione e che producono reddito agrario, titolari di partita IVA residenti o stabiliti nel territorio dello Stato, con ricavi o compensi non superiori a 10 milioni di euro nel secondo periodo d’imposta antecedente a quello di entrata in vigore del decreto in commento.

Si precisa che tale contributo è riconosciuto a condizione che vi sia stato un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, in misura pari o superiore ad una determinata percentuale che sarà definita con apposito decreto del Ministro dell’economia e delle finanze.

L’ammontare del contributo a fondo perduto, nel limite di 150.000 euro, è determinato applicando alla differenza del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020 rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019 - al netto dei contributi a fondo perduto percepiti - la percentuale che verrà definita con decreto del Ministro dell’economia e delle finanze.

Al fine di ottenere tale ulteriore contributo sarà necessario presentare specifica istanza all’Agenzia delle Entrate le cui modalità verranno successivamente definite e potrà essere trasmessa a condizione che la dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2020 sia presentata entro e non oltre il 10 settembre 2021.

Art. 4 – Estensione e proroga del credito d’imposta

L’agevolazione prevista dall’art. 28 del D.L. n. 34/2020 (c.d. D.L. Rilancio) relativa al credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d'azienda viene prorogata al 31 luglio 2021 a favore di:

- imprese turistico-ricettive,

- agenzie di viaggio e

- tour operator

a condizione che abbiano subito una diminuzione del fatturato o dei corrispettivi nel mese di riferimento dell'anno 2021 di almeno il 50% rispetto allo stesso mese dell'anno 2019.

Inoltre, il credito d’imposta in questione viene riconosciuto, con riferimento ai canoni versati in ciascuno dei mesi da gennaio 2021 a maggio 2021, a:

- i soggetti esercenti attività d'impresa, arte o professione, con ricavi o compensi non superiori a 15 milioni di euro nel secondo periodo d’imposta antecedente a quello di entrata in vigore del decreto in commento (i.e. 2019 per i soggetti solari) a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi del periodo compreso tra il 1° aprile 2020 e il 31 marzo 2021 sia inferiore almeno del 30% rispetto all'ammontare medio mensile del fatturato e dei corrispettivi del periodo compreso tra il 1° aprile 2019 e il 31 marzo 2020;

- gli enti non commerciali, gli enti del terzo settore, gli enti religiosi civilmente riconosciuti in relazione al canone di locazione, di leasing o di concessione di immobili ad uso non abitativo destinati allo svolgimento dell'attività istituzionale.

Si segnala infine che il credito d'imposta spetta in ogni caso ai soggetti che hanno iniziato l'attività a partire dal 1° gennaio 2019.

Art. 8 – Misure urgenti per settore tessile e moda

Viene esteso anche al periodo d’imposta in corso al 31 dicembre 2021 il credito d'imposta sulle rimanenze finali di magazzino, previsto dall'art. 48-bis del D.L. n. 34/2020 (c.d. Decreto Rilancio) a favore del settore tessile, della moda e degli accessori.

Si ricorda che il credito spetta nella misura del 30% del valore delle rimanenze finali di magazzino eccedente la media del medesimo valore registrato nei tre periodi d'imposta precedenti a quello di spettanza del beneficio.

Con decreto del Ministro dello sviluppo economico, da adottare entro il 15.6.2021, verranno stabiliti i criteri per la corretta individuazione dei settori economici in cui operano i soggetti beneficiari dell'agevolazione in oggetto.

La fruizione dell'incentivo viene subordinata alla presentazione di apposita comunicazione all'Agenzia delle Entrate le cui modalità e termini di presentazione saranno stabiliti con provvedimento da adottare entro il 25.6.2021.

Ricordiamo infine che il credito è utilizzabile esclusivamente in compensazione nel modello F24, nel periodo d’imposta successivo a quello di maturazione.

Art.9 - Proroga dei termini plastic tax

Vengono prorogate al 30 giugno 2021:

- i termini dei versamenti, in scadenza nel periodo intercorrente dall'8 marzo 2020 al 30 giugno 2021, derivanti da cartelle di pagamento emesse dagli agenti della riscossione nonché' dagli avvisi previsti dagli articoli 29 e 30 del decreto-legge 31 maggio 2010, n. 78;

- la sospensione degli obblighi di accantonamento derivanti dai pignoramenti presso terzi effettuati prima del 30 giugno 2021 dall'agente della riscossione aventi ad oggetto le somme dovute a titolo di stipendio, salario, altre indennità relative al rapporto di lavoro o di impiego, comprese quelle dovute a causa di licenziamento, nonché' a titolo di pensione, di indennità che tengono luogo di pensione, o di assegni di quiescenza.

Restano validi gli atti e i provvedimenti adottati e gli adempimenti svolti dall’agente della riscossione nel periodo intercorrente dal 1° maggio 2021 al 26 maggio 2021 e sono fatti salvi gli effetti prodottisi e i rapporti giuridici sorti sulla base dei medesimi provvedimenti.

Viene previsto inoltre il differimento dell’entrata in vigore della c.d. plastic tax al 1° gennaio 2022.

Art. 10 – Misure di sostegno al settore sportivo

Viene prevista l’estensione del periodo di riferimento degli investimenti rilevanti per la determinazione del credito d’imposta connesso agli investimenti pubblicitari e le sponsorizzazioni in favore di determinate società ed associazioni sportive professionistiche e dilettantistiche

Ricordiamo che l’agevolazione spetta nella misura del 50% a condizione che gli investimenti siano:

- di un importo pari almeno a 10.000 euro;

- rivolti a leghe e società sportive professionistiche e società ed associazioni sportive dilettantistiche con ricavi, relativi al periodo d'imposta 2019, e comunque prodotti in Italia, almeno pari a 150.000 euro e fino a un massimo di 15 milioni di euro;

- effettuati dal 1° luglio 2020 e fino al 31 dicembre 2020;

- effettuati con versamento bancario o postale, ovvero mediante altri sistemi di pagamento diversi dal contante (es: carte di credito, di debito, prepagate, assegni bancari o circolari).

A seguito delle modifiche apportate dal Decreto Sostegni-bis, l’agevolazione sarà computabile anche sulla base degli investimenti effettuati dal 1° gennaio 2021 al 31 dicembre 2021.

Art.14 – Tassazione del capital gain da start up innovative

Viene introdotta un’agevolazione temporanea relativa agli apporti di capitale di rischio derivanti dalla cessione di partecipazioni in start-up innovative o PMI innovative acquisite mediante la sottoscrizione di capitale sociale.

In particolare la norma prevede l’esenzione dalle imposte sui redditi delle plusvalenze da cessione di partecipazioni:

- realizzate da persone fisiche, al di fuori dell’esercizio d’impresa commerciale;

- detenute in società qualificate come start up innovative o come PMI innovative;

- acquisite mediante la sottoscrizione di capitale sociale nel periodo compreso tra il 1° giugno 2021 e il 31 dicembre 2025 e

- possedute per almeno 3 anni.

Si precisa che danno diritto all’esenzione i conferimenti in denaro iscritti alla voce del capitale sociale e della riserva da sovrapprezzo delle azioni o quote delle start up innovative e delle PMI innovative, anche a seguito della conversione di obbligazioni convertibili in azioni o quote di nuova emissione.

La norma prevede un ulteriore beneficio per le persone fisiche al di fuori dell’esercizio di impresa.

Nello specifico viene previsto per tali soggetti che, in caso di cessione di partecipazioni detenute in società di persone (diverse dalle società semplici e gli enti ad esse equiparati) e di capitali (residenti e non residenti), la plusvalenza realizzata sarà esente dalle imposte sui redditi qualora:

- venga reinvestita in azioni o quote di partecipazione in start up innovative o in PMI innovative in società commerciali residenti e non, mediante la sottoscrizione di capitale sociale entro il 31 dicembre 2025;

- il reinvestimento avvenga entro un anno dalla realizzazione della plusvalenza.

L’obbligo di reinvestimento è previsto per le plusvalenze realizzate, pertanto, la sottoscrizione di capitale sociale deve essere fatta in denaro.

Rientrano nell’ambito oggettivo dell’agevolazione sia le plusvalenze derivanti da partecipazioni qualificate e non qualificate.

Art. 18 – Recupero iva crediti non riscossi procedure concorsuali

Vengono riscritte le disposizioni concernenti la facoltà di emettere note di variazione in diminuzione (ex art. 26, comma 2, del D.P.R. n. 633/1972) in caso di procedure concorsuali.

Più specificatamente viene previsto che le succitate previsioni possono essere espletate:

- a partire dalla data in cui il cessionario o committente è assoggettato a una procedura concorsuale o dalla data del decreto che omologa un accordo di ristrutturazione dei debiti di cui all'articolo 182-bis del Regio Decreto 16 marzo 1942, n. 267, o dalla data di pubblicazione nel registro delle imprese di un piano attestato ai sensi dell'articolo 67, terzo comma, lettera d), del regio decreto 16 marzo 1942, n. 267;

- a causa di procedure esecutive individuali rimaste infruttuose.

Viene inoltre specificato che il debitore si può considerare assoggettato a procedura concorsuale alla data:

- della sentenza dichiarativa del fallimento;

- del provvedimento che ordina la liquidazione coatta amministrativa;

- del decreto di ammissione alla procedura di concordato preventivo;

- del decreto che dispone la procedura di amministrazione straordinaria delle grandi imprese in crisi.

Restano ferme le vigenti previsioni definitorie in relazione alle procedure esecutive rimaste infruttuose (ex art. 26, comma 12, del D.P.R. n. 633/1972).

Da ultimo, vengono inoltre regolate le modalità di recupero dell’IVA nel caso in cui il cessionario o committente – assoggettato ad una delle procedure concorsuali di cui sopra – proceda alla corresponsione del corrispettivo dovuto in una data successiva rispetto a quanto previsto nel summenzionato punto 1.

Art. 19 – Proroga incentivi cessione crediti e ACE innovativa 2021

Vengono prorogate al 31 dicembre 2021 le disposizioni concernenti la possibilità di convertire in credito d’imposta le attività per imposte anticipate riferite alle perdite e all’ACE a seguito della cessione a titolo oneroso di crediti pecuniari vantati nei confronti di debitori inadempienti.

Viene inoltre potenziata la misura relativa all’ACE in relazione al periodo d’imposta successivo a quello in corso al 31 dicembre 2020. In particolare, le variazioni di capitale proprio potranno essere agevolate mediante l’applicazione di un’aliquota pari al 15%. L’agevolazione ACE, calcolata con tale potenziata aliquota, potrà essere fruita alternativamente anche mediante il riconoscimento di un credito d’imposta.

Art. 20 – Credito d'imposta per beni strumentali nuovi

Viene prevista la possibilità di fruire in compensazione del credito d’imposta per i beni strumentali nuovi - diversi da quelli indicati nell'allegato A annesso alla legge 11 dicembre 2016, n. 232 ed effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021- in un’unica quota annuale per tutti quei soggetti con un volume di ricavi o compensi non inferiori a 5 milioni di euro.

Art. 22 – Estensione crediti a intestatari conto fiscale anno 2021

Per l’anno 2021, al fine di incrementare la liquidità delle imprese, il limite massimo dei crediti d’imposta e dei contributi compensabili ai sensi dell’art.17 del decreto legislativo 9 luglio 1997 n. 24, ovvero rimborsabili ai soggetti intestatari di conto fiscale, è elevato a 2 milioni di euro

Art. 32 – Credito d’imposta per sanificazione e acquisto dispositivi protezione

Viene previsto un credito d’imposta ad hoc per le spese di sanificazione e l’acquisto di dispositivi di protezione. In particolare, i soggetti esercenti attività d'impresa e arti e professioni (nonché gli enti non commerciali) potranno usufruire di un credito d’imposta misura pari al 30 per cento delle spese sostenute nei mesi di giugno, luglio ed agosto 2021 per la sanificazione degli ambienti e degli strumenti utilizzati e per l'acquisto di dispositivi di protezione individuale e di altri dispositivi atti a garantire la salute dei lavoratori e degli utenti, comprese le spese per la somministrazione di tamponi per COVID-19.

Il credito d'imposta spetta fino ad un massimo di 60.000 euro per ciascun beneficiario.

Oggetto di agevolazione potranno essere le spese sostenute per:

- la sanificazione degli ambienti nei quali è esercitata l’attività lavorativa e istituzionale e degli strumenti utilizzati nell'ambito di tali attività;

- la somministrazione di tamponi a coloro che prestano la propria opera;

- l'acquisto di dispositivi di protezione individuale, quali mascherine, guanti, visiere e occhiali protettivi, tute di protezione e calzari, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea;

- l'acquisto di prodotti detergenti e disinfettanti;

- l'acquisto di dispositivi di sicurezza diversi da quelli di cui alla lettera c), quali termometri, termoscanner, tappeti e vaschette decontaminanti e igienizzanti, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea, ivi incluse le eventuali spese di installazione;

- l'acquisto di dispositivi atti a garantire la distanza di sicurezza interpersonale, quali barriere e pannelli protettivi, ivi incluse le eventuali spese di installazione.

Il suddetto credito d’imposta potrà essere utilizzato in dichiarazione o, in alternativa, in compensazione ai sensi dell’art. 17 del D.Lgs. n. 241/1997.

Viene previsto un limite di massimo di risorse pubbliche - a sostegno di tale misura - fissato in 200 milioni di euro.

Art. 67 – Misure a sostegno della stampa e investimenti pubblicitari

Viene esteso per il biennio 2021 e 2022 il credito d’imposta relativamente agli investimenti pubblicitari sui giornali quotidiani e periodici, anche in formato digitale, nella misura del 50% del valore degli investimenti effettuati.

Con riferimento all’anno 2021, i soggetti interessati dovranno presentare mediante l’apposito modello:

- la “comunicazione per l’accesso al credito d’imposta”, contenente i dati degli investimenti effettuati o da effettuare nell’anno agevolato nel periodo compreso tra il 1° e il 30 settembre;

- la “dichiarazione sostitutiva relativa agli investimenti effettuati”, resa per dichiarare che gli investimenti indicati nella comunicazione per l’accesso al credito d’imposta, presentata in precedenza, sono stati effettivamente realizzati nell’anno agevolato e che gli stessi soddisfano i requisiti richiesti.

Infine, a decorrere dal 2023, viene conferita validità permanente al credito d’imposta in commento (ex primo comma dell’art. 57-bis del D.L. n. 50/2017) ma con l’applicazione delle regole e delle aliquote previste in sede iniziale di implementazione della norma (anno 2018).