Le prospettive di ripartenza del distressed M&A

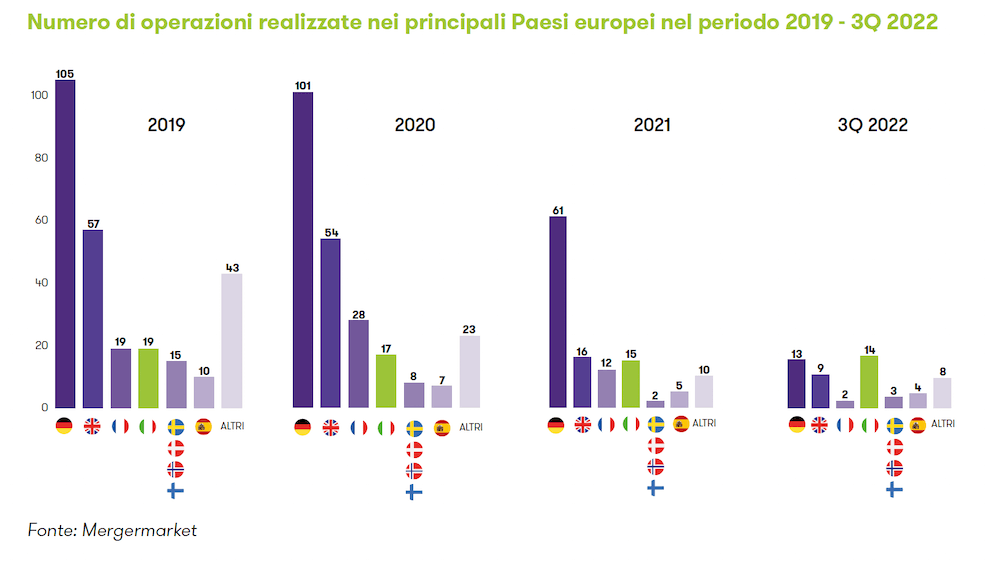

14 feb 2023Il segmento del distressed M&A ha riscontrato, nel corso dell’ultimo triennio, una significativa contrazione: nel contesto europeo il numero delle operazioni su imprese in crisi si è dimezzato, passando dai 268 deals del 2019 ai soli 121 del 2021. È evidente come questa tendenza debba essere correlata alla crisi pandemica, la quale ha provocato cambiamenti strutturali su tutto il sistema economico e legislativo.

Infatti, dal 2020, le maggiori economie europee, al fine di fronteggiare la crisi economico-finanziaria causata proprio dal periodo di lockdown, hanno azionato misure governative finalizzate alla sopravvivenza delle imprese ed alla protezione del proprio patrimonio. Le azioni messe in atto, come ad esempio il congelamento delle procedure concorsuali, la concessione di moratorie su debiti finanziari, la finanza garantita e a fondo perduto, hanno comportato il repentino congelamento della gran parte dei dossier.

Stesso trend, seppur con numeri ridotti, è stato riscontrato nel mercato italiano, dove il numero di operazioni realizzate è decrementato di circa un quarto tra il 2019 ed il 2021, registrando una crescita, seppure lieve, per il periodo 2022, dove il numero di operazioni è stato di 14 nei primi tre trimestri dell’anno. Sempre con riferimento al contesto nazionale, il settore di maggiore interesse per gli operatori strategici e finanziari di turnaround è stato quello dei beni di consumo, con un focus specifico sull’industria del fashion, segmento tradizionalmente oggetto di operazioni di risanamento aziendale.

Tra il 2021 ed il 2022 sono state finalizzate ben 6 deals su target attive nel segmento fashion, rappresentando il 20% del totale dei deals. Sono degne di nota le operazioni di salvataggio su Corneliani SpA, noto brand di abbigliamento maschile di lusso, ad opera di Invitalia e del fondo inglese Investcorp, su Jeckerson SpA, proprietario dell’omonimo brand di pantaloni denim, ad opera dell’investment bank milanese Mittel, e su Canepa SpA, storica azienda tessile del comasco, la quale è stata oggetto di un’operazione di ristrutturazione grazie all’ingresso combinato del fondo di investimento tedesco Muznich&Co ed Invitalia.

Una crescita più significativa dovrebbe avvenire con riguardo proprio alle operazioni di distressed M&A: il perdurare dell’incertezza geopolitica, l’aumento progressivo dei tassi di interesse e l’interruzione delle misure protettive già occorsa durante il 2022, saranno i principali drivers che spingeranno operatori industriali e finanziari a considerare più significativamente opportunità di investimento mirate al risanamento di imprese in stato di difficoltà finanziaria.