Il turnaround aziendale: buyers strategici e finanziari a confronto

14 feb 2023In un’operazione di M&A, ed in particolare in contesti di difficoltà economica della target, la natura del compratore, che sia industriale o finanziario, implica una serie di riflessioni, in particolare riguardo: la corporate strategy prospettata per l’azienda, la capacità di risanare il complesso aziendale grazie a leve finanziarie piuttosto che operative, la capacità di riconoscere un valore aziendale anche in relazione a specifici elementi tangibili o intangibili.

Da un lato, l’acquirente industriale ha come principale obiettivo il mantenimento, o il consolidamento, del proprio posizionamento competitivo e punta a sfruttare il know-how della target per adoperare sinergie industriali e subentrare in nuovi segmenti di mercato.

Dall’altro, il buyer finanziario acquisisce l’azienda in crisi con la finalità di monetizzare l’investimento nella fase di exit, sfruttando l’incremento di valore creato grazie al piano di risanamento attuato. In generale, l’operatore industriale preferisce l’acquisto totalitario della target, senza però lasciare visibilità sulle strategie future per l’azienda, mentre l’operatore finanziario predilige un acquisto di maggioranza, ma lasciando al management l’opportunità di partecipare al progetto.

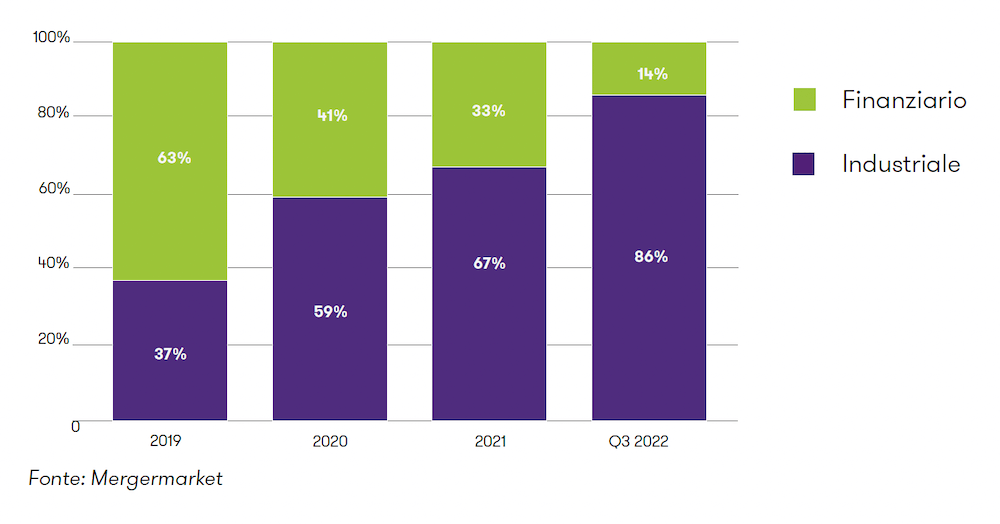

Con specifico riferimento al mercato del distressed M&A, dalla tendenza storica degli ultimi anni si evince come la figura del buyer industriale appariva predominante: nel 2019, 6 deals su 10 erano promossi da buyers strategici, rappresentando più del 60% del mercato. Per contro, la fotografia attuale mostra una netta inversione di marcia del mercato a favore dei buyers finanziari, i quali nel 2021 rappresentavo il 67% del mercato e nel 2022 più dell’80%.

Questa repentina inversione di tendenza è sicuramente dovuta al mutato quadro economico-finanziario: infatti, un buyer strategico è interessato ad un’operazione di distressed M&A in un ambito settoriale limitrofo al proprio e, dunque, è facile dedurre che ci siano evidenti limiti a adoperare progetti di consolidamento o concentrazione in un quadro generale di incertezza, generato dalla crisi pandemica piuttosto che dal mutato contesto geopolitico.

Pertanto, gli stessi azionisti dei buyers strategici, per definizione meno propensi al rischio rispetto gli operatori finanziari, hanno scelto di attendere fasi economiche più favorevoli per cogliere opportunità in tal senso. Viceversa, i buyers finanziari, reduci da un periodo di forte liquidità sui mercati finanziari e dalle opportunità relative all’ingente cessione dei cosiddetti crediti deteriorati promossa dalle banche, hanno potuto aggredire più agevolmente il mercato del distressed M&A. Infatti gli stessi operatori finanziari, sono stati in grado di valorizzare la capacità di leggere in maniera oggettiva il rapporto rischio rendimento dell’operazione distress, cogliendo l’opportunità di mercato.

Per i prossimi mesi ci si aspetta una dinamica favorevole nel numero di operazioni distressed M&A per effetto da un lato un ulteriore consolidamento dell’operatore finanziario, grazie alla suddetta ingente liquidità a disposizione ancora da impegnare, e dall’altro una forte ripartenza dei deals promossi da partners strategici, precedentemente congelati per via di scelte strategiche attendiste degli azionisti.