La Composizione Negoziata della Crisi d’Impresa (CNC) è un nuovo strumento di soluzione della crisi introdotto con il D.L. 118/2021 (convertito dalla L. 147/2021), il quale è intervenuto in un particolare momento dell’economia mondiale, ossia successivamente alla crisi pandemica da Covid-19, per fornire un ulteriore possibilità alle imprese di ricerca di una soluzione della crisi. La disciplina riguardante la CNC è oggi contenuta nel Titolo II del Codice della Crisi d’Impresa e dell’Insolvenza (D.lgs. 14/2019, come modificato dal D.lgs. 83/2022).

Il percorso delineato dall’istituto della Composizione Negoziata, in linea con quanto disposto dalla Direttiva Insolvency di matrice europea, ha lo scopo di prevenire l’insolvenza individuando tempestivamente e gestendo le situazioni di crisi in grado di creare un pregiudizio alla continuità dell’impresa, in particolare situazioni di “squilibrio patrimoniale o economico finanziario, che ne rendono probabile la crisi o l’insolvenza e risulta ragionevolmente perseguibile il risanamento dell’impresa”.

Tale istituto delinea un percorso di natura stragiudiziale e negoziale, ideato per imprenditori commerciali e agricoli iscritti al Registro delle Imprese, i quali richiedono alla Camera di Commercio competente la nomina di un Esperto, la cui figura è differente dal professionista indipendente individuato nella figura dell’attestatore dei piani, più volte richiamato nel CCII. L’esperto svolge un ruolo fondamentale nel corso delle trattative e, a parere dello scrivente, oltre ai requisiti richiesti dalla legge che lo stesso deve possedere per svolgere il delicato incarico, la stessa figura deve possedere competenze peculiari: ossia, essere abile negoziatore, esperto aziendalista e concorsualista (alias esperto di diritto della crisi).

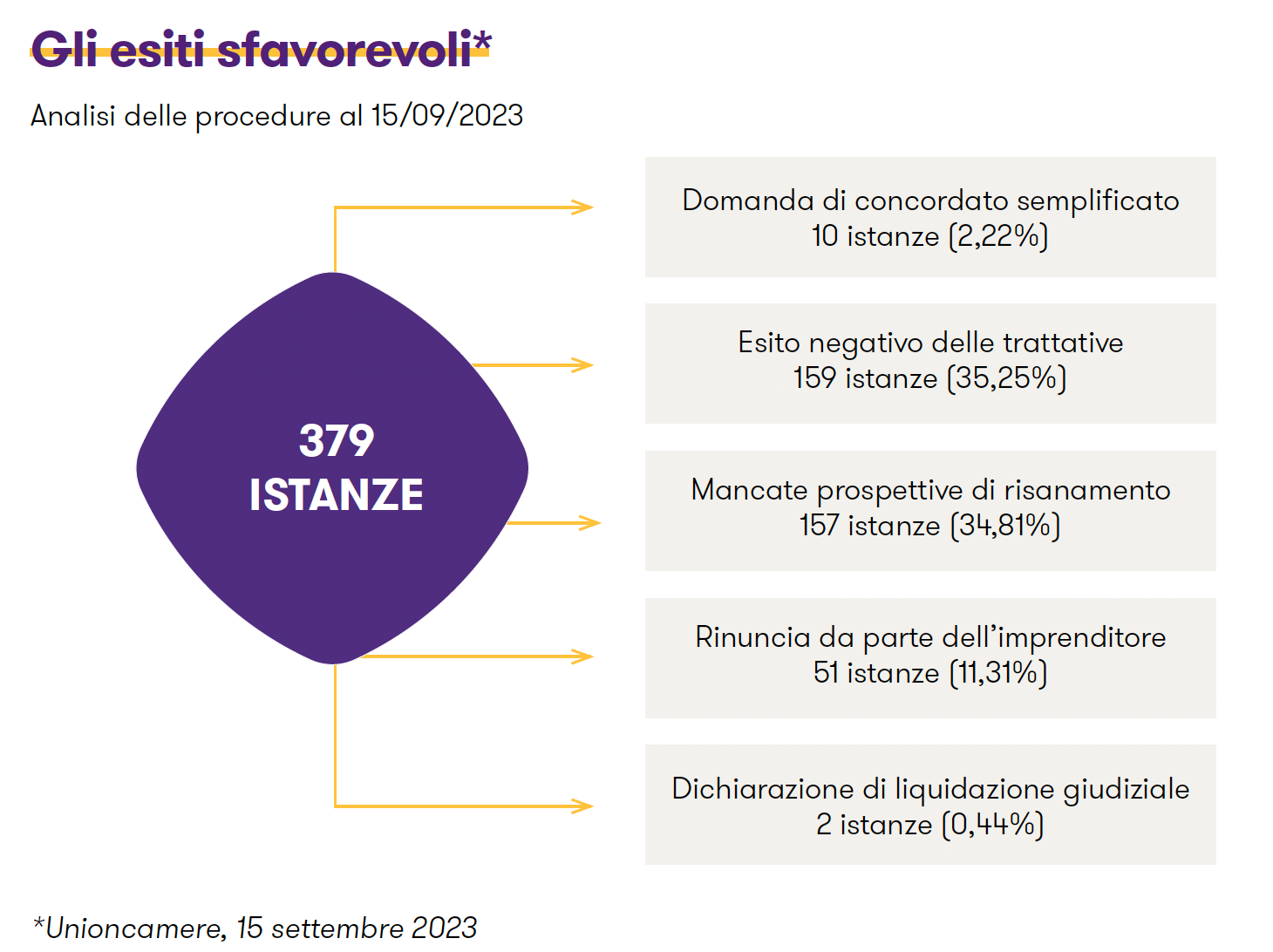

L’ordine delle abilità sopracitato non è casuale ed è coerente con il possibile avanzamento della procedura. Infatti, in una prima fase emerge il ruolo del negoziatore, in grado di trattare con i creditori in modo convincente e assertivo, pertanto senza allertarli eccessivamente e cercando di individuare quali di questi potrebbe essere disponibile a condividere il percorso di risanamento. Contemporaneamente, risulta fondamentale la figura dell’aziendalista, il quale deve affiancare l’imprenditore nella non semplice gestione quotidiana dell’azienda in crisi nel periodo delle trattative. Infine, il concorsualista, che deve individuare la migliore exit della procedura in oggetto, che potrebbe essere, in assenza di un accordo con uno o più creditori, un qualsiasi strumento offerto dal CCII. Preme sottolineare che alcuni degli esiti (Piano attestato di risanamento, Accordi di ristrutturazione dei debiti e altri strumenti di risoluzione della crisi) sono anch’essi soluzioni volte al risanamento, i quali salvaguardano la continuità dell’impresa, lasciando come mera soluzione residuale il Concordato semplificato di liquidazione. A sostegno di ciò, si evidenzia che alla data del 15 settembre 2023 risultano 451 istanze archiviate, delle quali 379 hanno avuto esito negativo e solamente 12 hanno avuto esito liquidatorio.

Un’altra caratteristica peculiare del nuovo strumento è la riservatezza che la stessa garantisce rispetto ai rapporti con tutti gli stakeholder. Quest’ultima, tuttavia, svanisce nel momento in cui si rende necessaria la richiesta delle misure protettive e, di conseguenza, la pubblicità imposta normativamente dalle stesse (pubblicazione in Camera di Commercio) rende pubblica la notizia che la società ha avviato la procedura in questione.

Lo strumento totalmente negoziale e stragiudiziale, in coerenza con queste caratteristiche non detta il contenuto degli accordi, ma solamente la finalità degli stessi: il risanamento dell’impresa.

A tal fine risulta essere di particolare interesse l’evoluzione che il legislatore ha proposto nella delega fiscale del corrente anno. Se infatti, la possibilità di introdurre anche la transazione fiscale all’interno della procedura di Composizione Negoziata era stata individuata nelle bozze del D.L. 13/2023, all’emanazione del Decreto PNRR ter, tale fattispecie è stata poi espunta dal provvedimento. Oggi nella delega fiscale si inserisce la possibilità di introdurre all’interno della Composizione Negoziata un accordo transattivo volto allo stralcio o al dilazionamento del debito erariale. Se tale previsione venisse confermata è molto probabile che l’utilizzo dello strumento vedrà un sensibile incremento delle richieste di accesso.

È inoltre di rilevante interesse la risposta all‘interpello n. 443/2023 fornita dall’amministrazione finanziaria. In questo documento si chiarisce che è possibile proporre all’amministrazione finanziaria un pagamento dilazionato in massimo 120 rate in seno alla Composizione Negoziata anche di somme non iscritte a ruolo, ossia di tutto il debito tributario risultante ed inoltre che le rate possono essere costanti o crescenti in funzione dei flussi di cassa risultanti da piano di ristrutturazione, la cui determinazione deve essere confermata (o modificata) dall’Agenzia delle Entrate.